Release 2.69.0: Auftragsbestätigung bei Vertragsaktivierung

Kurz vor Weihnachten ging mit Version 2.69.0 das letzte Release des Jahres 2021 online. An dieser Stelle möchten wir uns bei allen Kunden, Partnern und Interessenten für die vertrauensvolle Zusammenarbeit im vergangenen Jahr bedanken!

Auftragsbestätigung bei Vertragsaktivierung

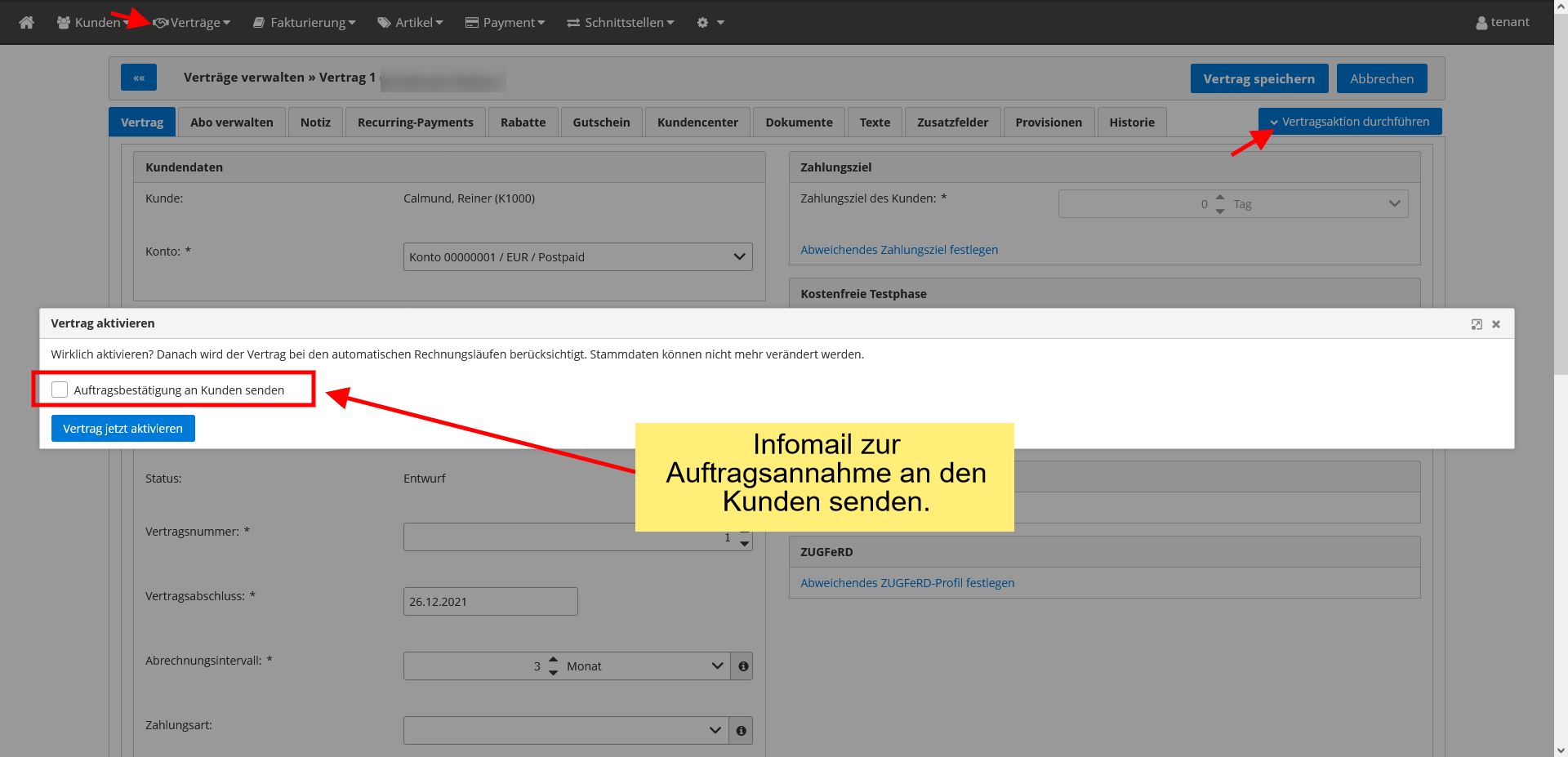

Zwischen dem Zeitpunkt der Bestellung eines Tarifpaketes und der eigentlichen Freischaltung der gebuchten Leistung können manchmal einige Tage oder sogar Wochen liegen. Um Ihren Kunden über die Freischaltung seiner Bestellung und damit über die erfolgreiche Auftragsannahme informieren zu können, gibt es bei der Aktivierung eines Vertrages eine neue Option:

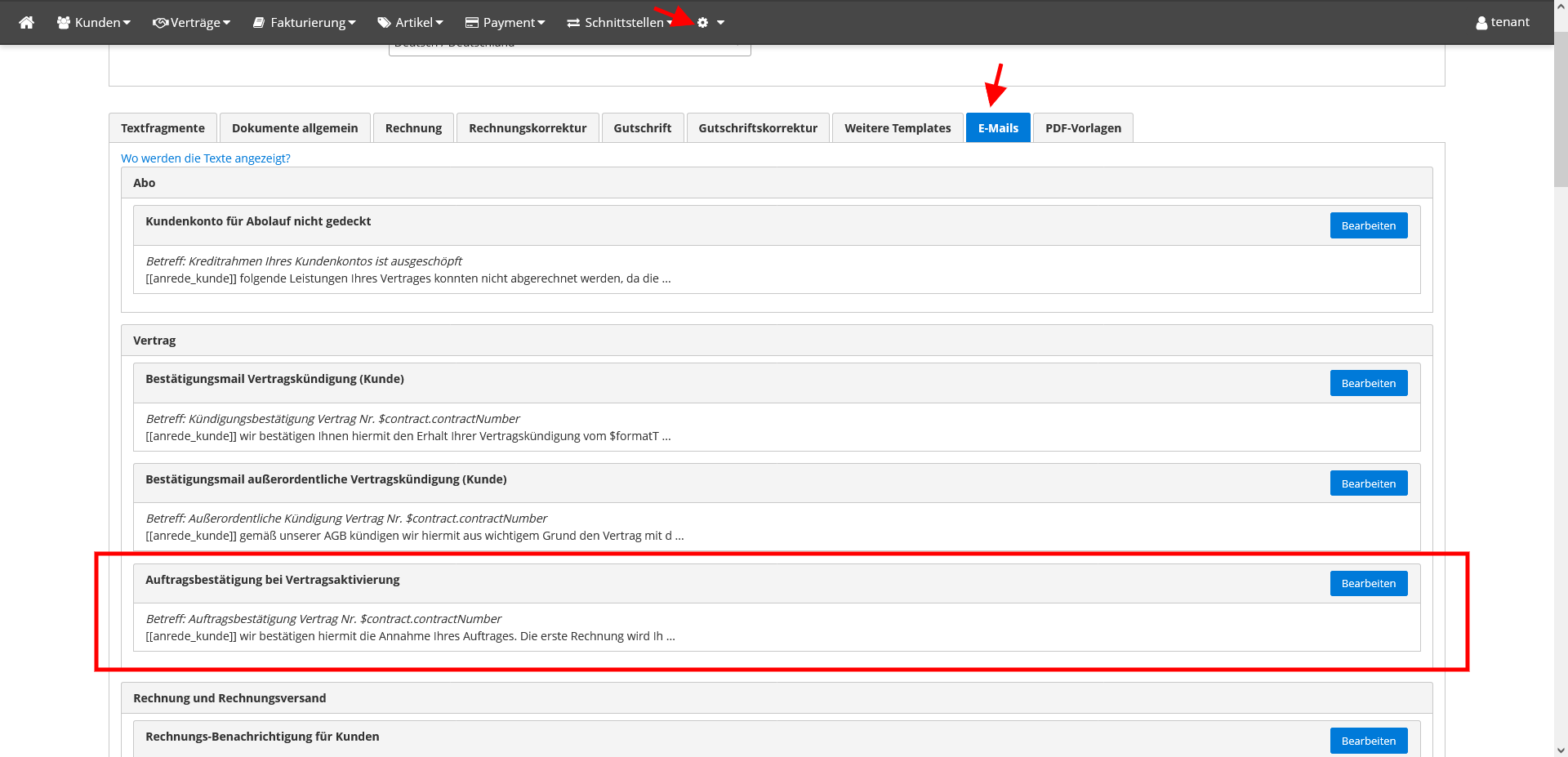

Ist die Checkbox bei „Auftragsbestätigung an Kunden senden“ gesetzt, geht die Bestätigungsmail sofort an den Kunden. Diese Option steht ebenfalls über die REST-API zur Verfügung. Den Text der Mail bearbeiten Sie in der Dokumentenverwaltung:

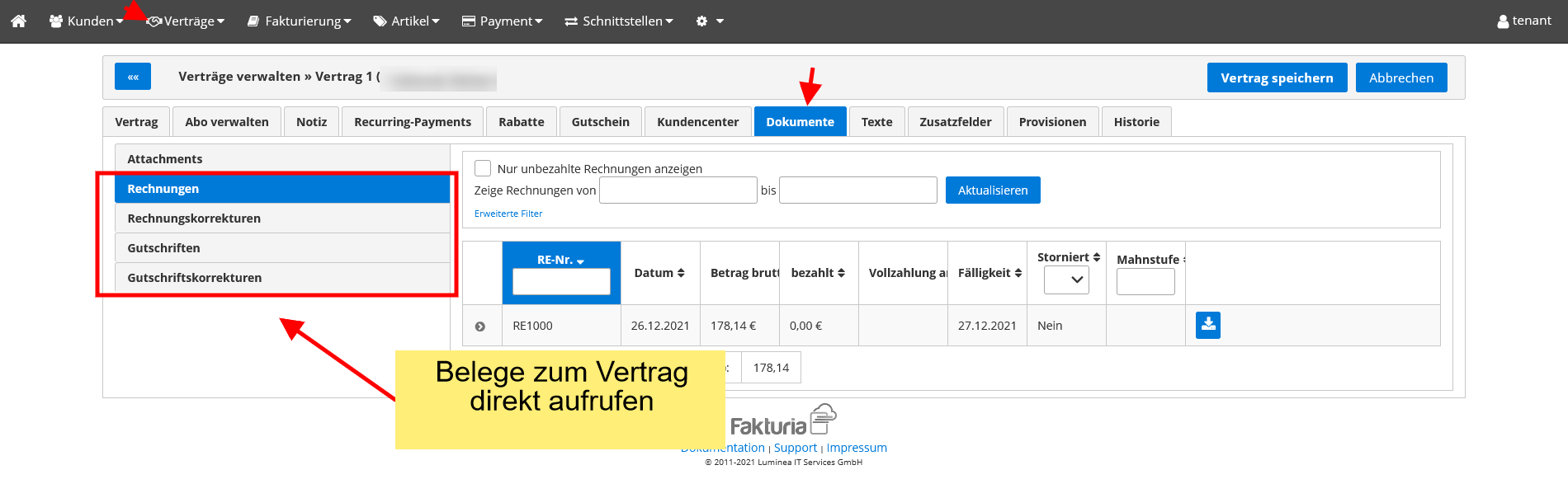

Anzeige von Belegen am Vertrag

Möchte man alle aus einem konkreten Vertrag hervorgegangenen Belege (Rechnungen, Rechnungskorrekturen, Gutschriften, Gutschriftskorrekturen) anzeigen, musste bisher über die entsprechenden Übersichtstabellen nach dem Vertrag über die Vertragsnummer gefiltert werden. Ab sofort werden alle Dokumente auch direkt in der Vertragsbearbeitung angezeigt, zu finden im Tabreiter „Dokumente“:

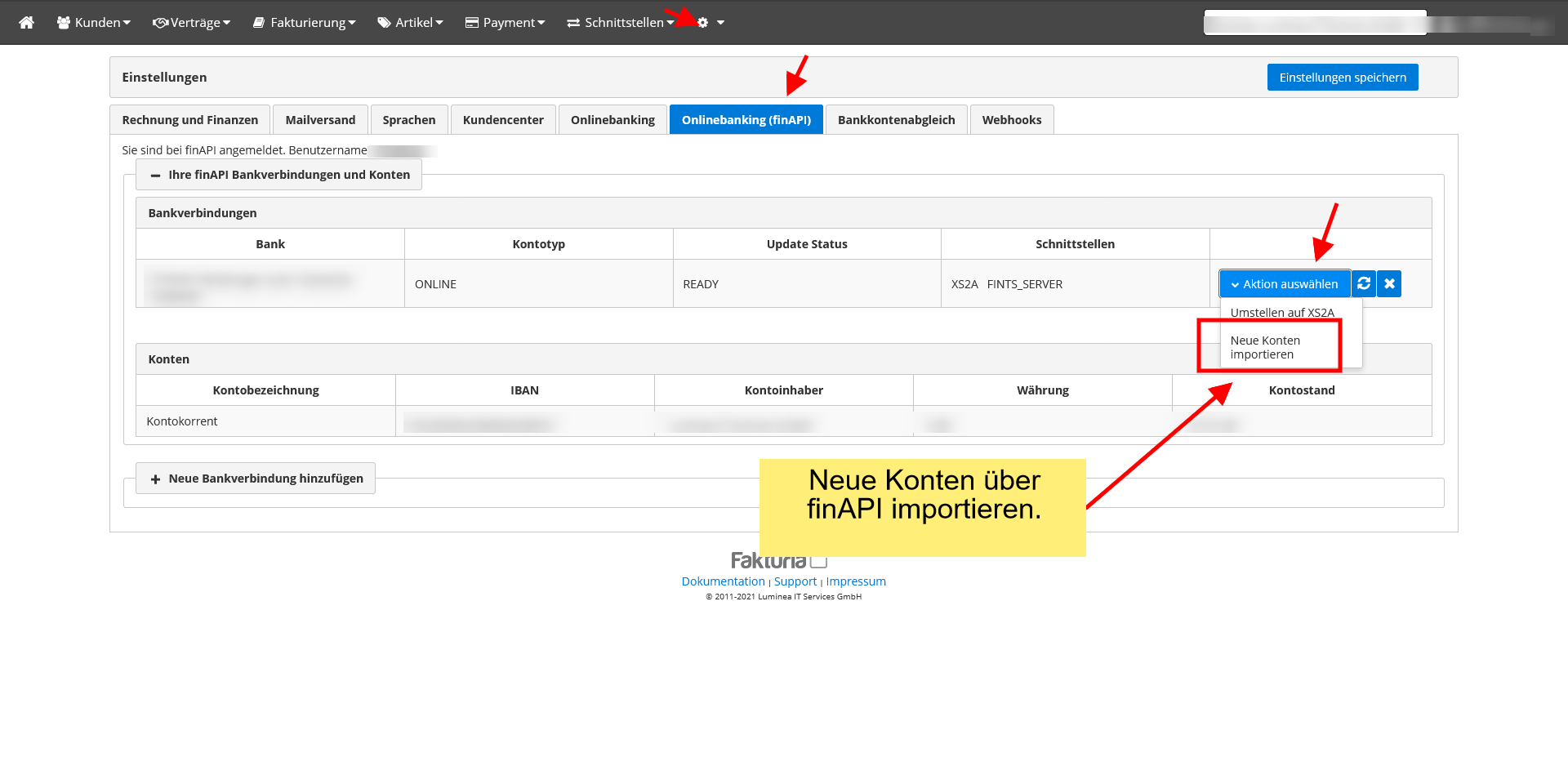

finAPI: Kontenupdate

Über unseren Partner finAPI führt Fakturia den Zahlungsabgleich gegen Ihre Girokonten durch. Bei der erstmaligen Einrichtung von finAPI werden dabei alle bei der Bank freigeschalteten Kontoverbindungen importiert. Kommen später neue Konten hinzu, war ein Import dieser Konten nur über einen Workaround möglich. Mit dem neuen Release steht nun eine neue Option zum Updaten der Bankverbindungen zur Verfügung:

Release 2.67.0: Neuer PSP Braintree

Am 18.11.2021 gab es wieder ein Update bei Fakturia mit folgenden Features und Erweiterungen:

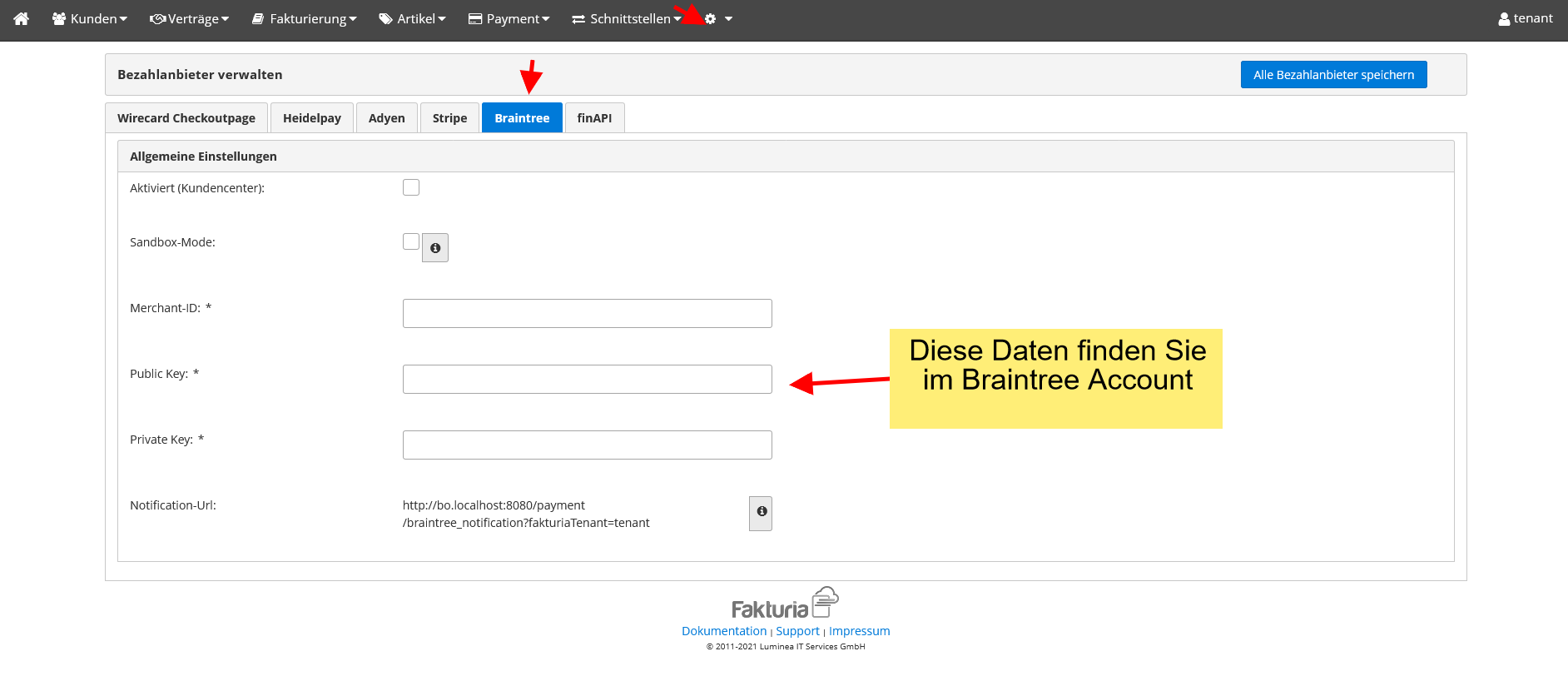

Neuer Bezahlanbieter: Braintree

In den letzten Monaten wurde sehr häufig der Wunsch nach einer automatisierten Abbuchung wiederkehrender Rechnungen per Paypal an uns herangetragen. Die native Paypal Schnittstelle unterstützt diesen Use-Case jedoch nicht. Dank dem jetzt neu verfügbaren Bezahlanbieter Braintree (eine 100 % Paypal Tochter) können wir diese Funktionalität nun bereitstellen. Neben der Abbuchung von Paypal Konten lassen sich über Braintree auch Zahlungen per Kreditkarte abwickeln. Die Einrichtung des Bezahlanbieters Braintree erfolgt über die Einstellungen für Bezahlanbieter:

Notizfeld für Verträge

Das Freitext Notizfeld kennen Sie bereits aus der Kunden-Bearbeitungsmaske. Ein solches Feld steht nun auch auf Vertragsebene zur Verfügung. Somit lassen sich für einen Vertrag z. B. bestimmte Sondervereinbarungen mit dem Kunden dokumentieren. Nur wenn im Feld Daten vorhanden sind, wird im Tabreiter ein rotes Ausrufezeichen angezeigt.

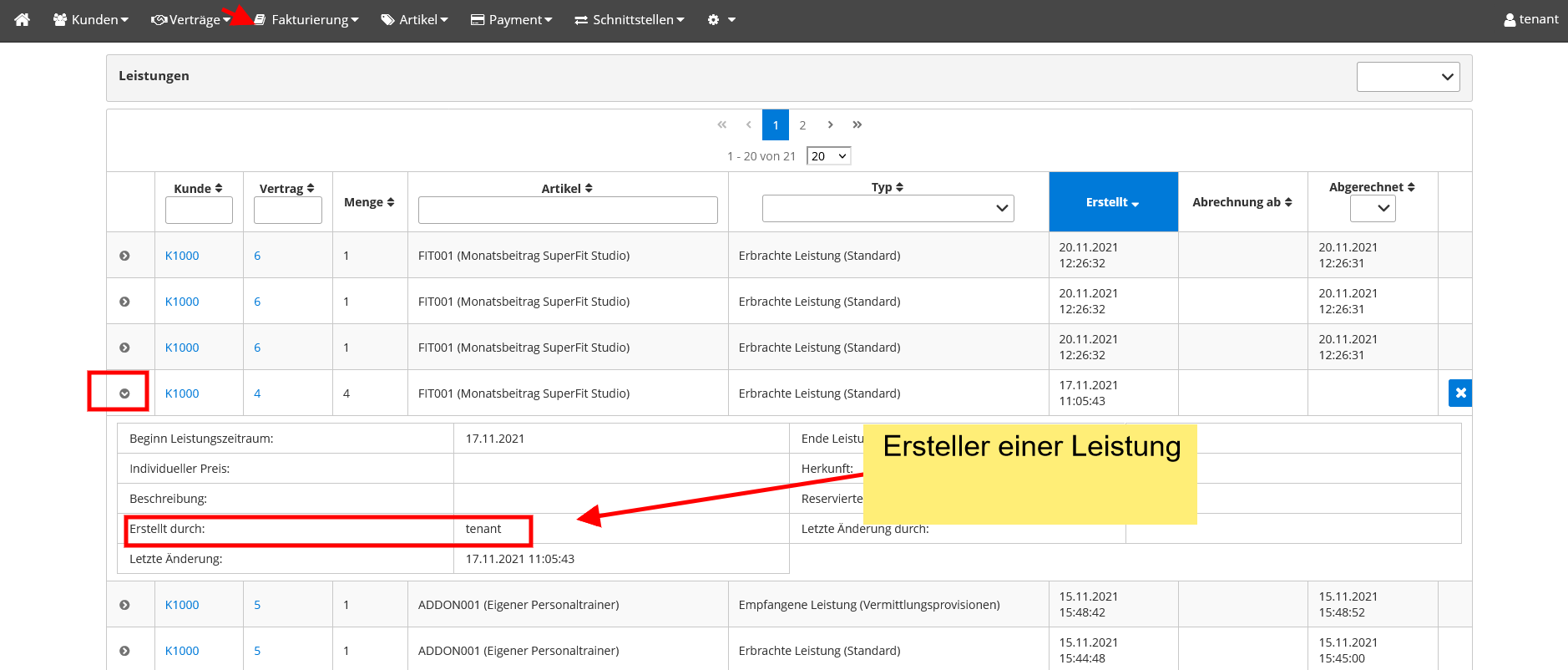

Erweiterte Anzeige Leistungsübersicht

In der Leistungsübersicht ist nun ersichtlich, welcher Benutzer eine (manuelle) Leistung ins System eingebucht hat. Zur Anzeige muss der Eintrag mit dem Pfeil links aufgeklappt werden.

Release 2.65.0: Korrekturbeleg für Gutschriften

Kurz hintereinander wurden in den letzten Tagen die neuen Fakturia Versionen 2.64.0 und 2.65.0 mit folgenden Funktionserweiterungen auf Sandbox und Produktionsumgebung live gesetzt:

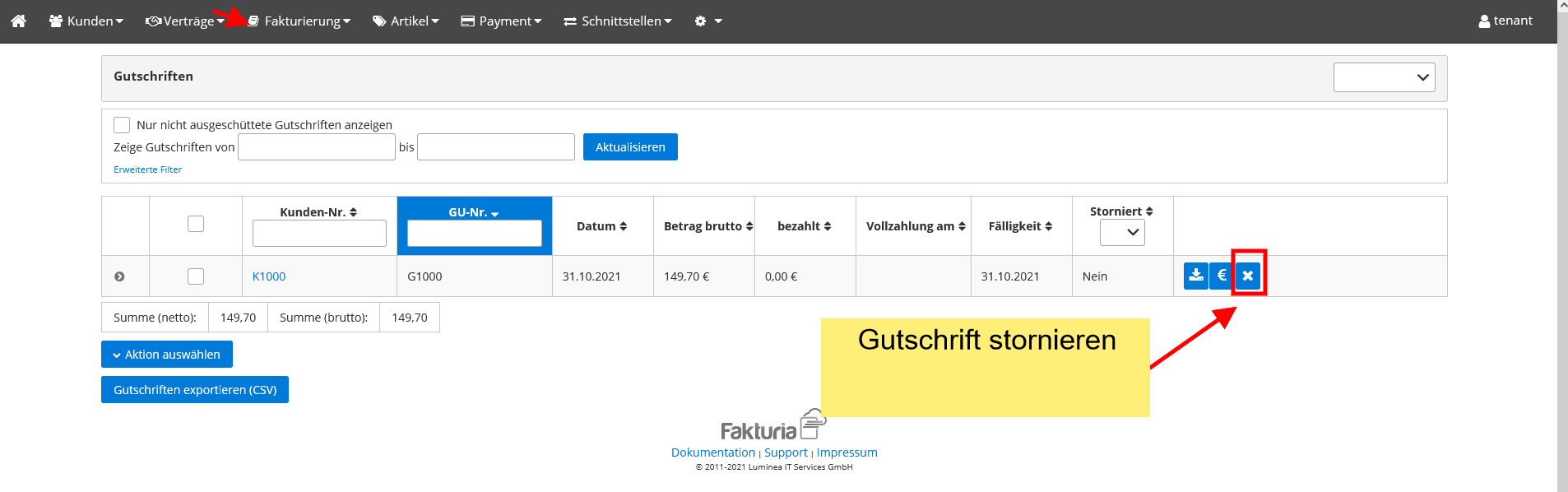

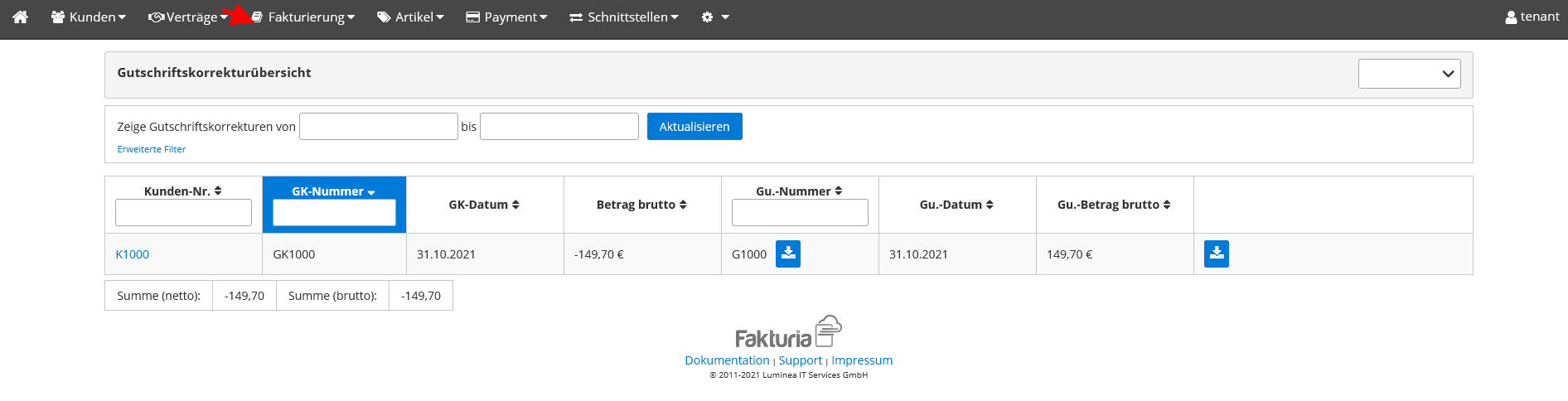

Korrekturbeleg für Gutschriften (Gutschrifts-Storno)

Wird eine Rechnung in Fakturia (teilweise) storniert, erstellt das System eine Rechnungskorrektur inkl. FiBu-Transaktionen. Eine identische Funktion ist nun auch für die (Abrechnungs-) Gutschriften vorhanden. In der Gutschriftsübersicht kann eine Gutschrift storniert werden:

Sobald die Stornierung durchgeführt wurde, erhält der Kunde (falls gewünscht) eine E-Mail mit der Gutschriftskorrektur. Alle erstellten Gutschriftskorrekturen sind unter dem neuen Menüpunkt Fakturierung > Gutschriftskorrekturen zu finden:

Beim Export der FiBu-Transaktionen nach DATEV oder Lexware wird für jede Gutschriftskorrektur automatisch eine entsprechende Buchung erstellt.

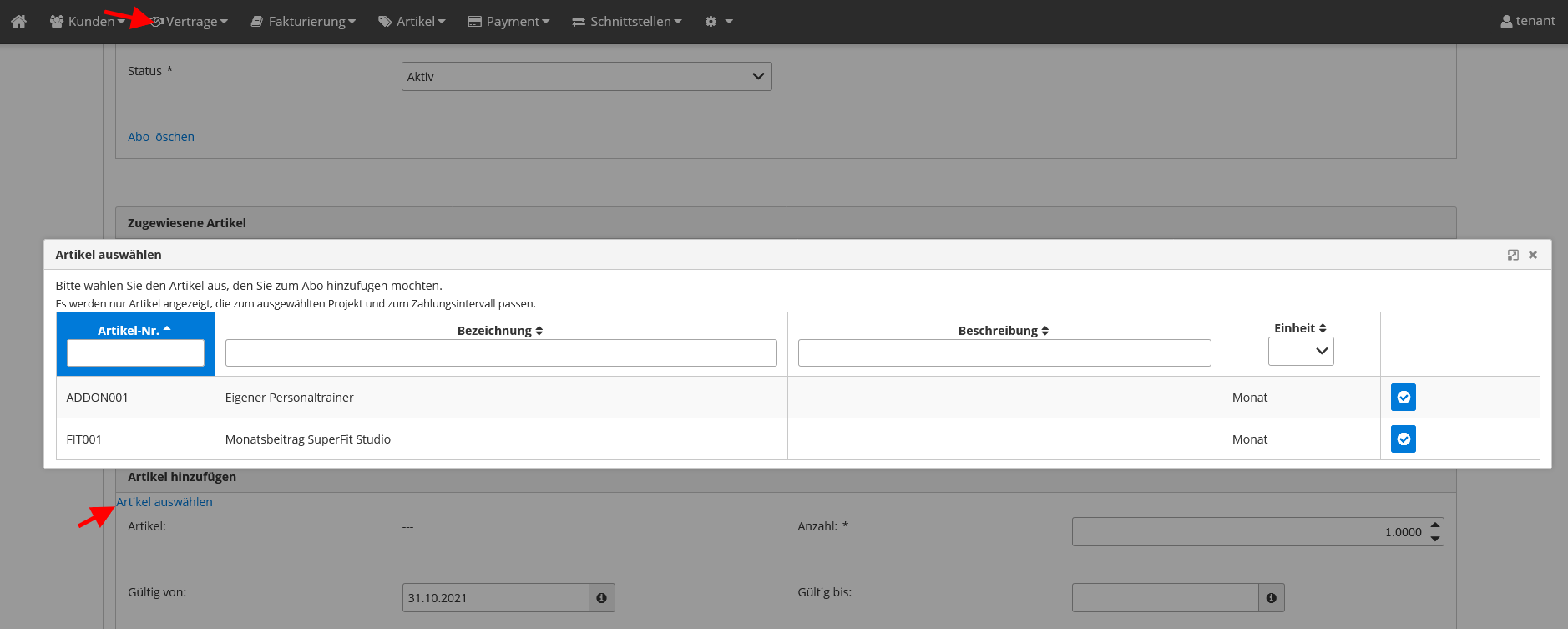

Zuweisung projektunabhängiger Artikel zum Vertragsabo

Die Zuweisung von Abo-Artikeln zu einem Vertrag war bisher auf Artikel beschränkt, welche dem Projekt des Vertrages zugeordnet waren. Artikel einer Warengruppe ohne Projekt konnten nicht zugewiesen werden. Mit dem neuen Release sind nun auch Artikel ohne Warengruppe auswählbar.

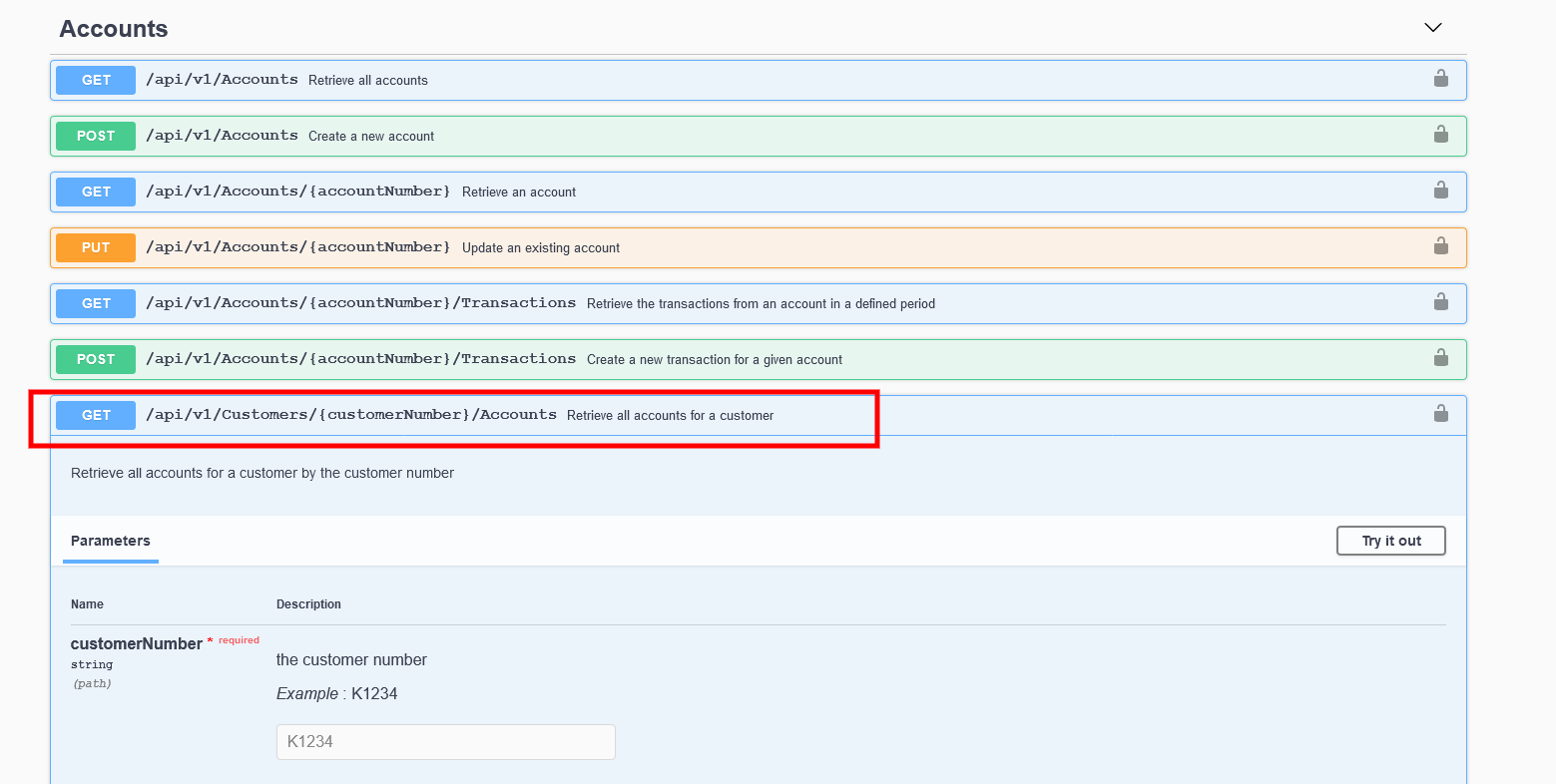

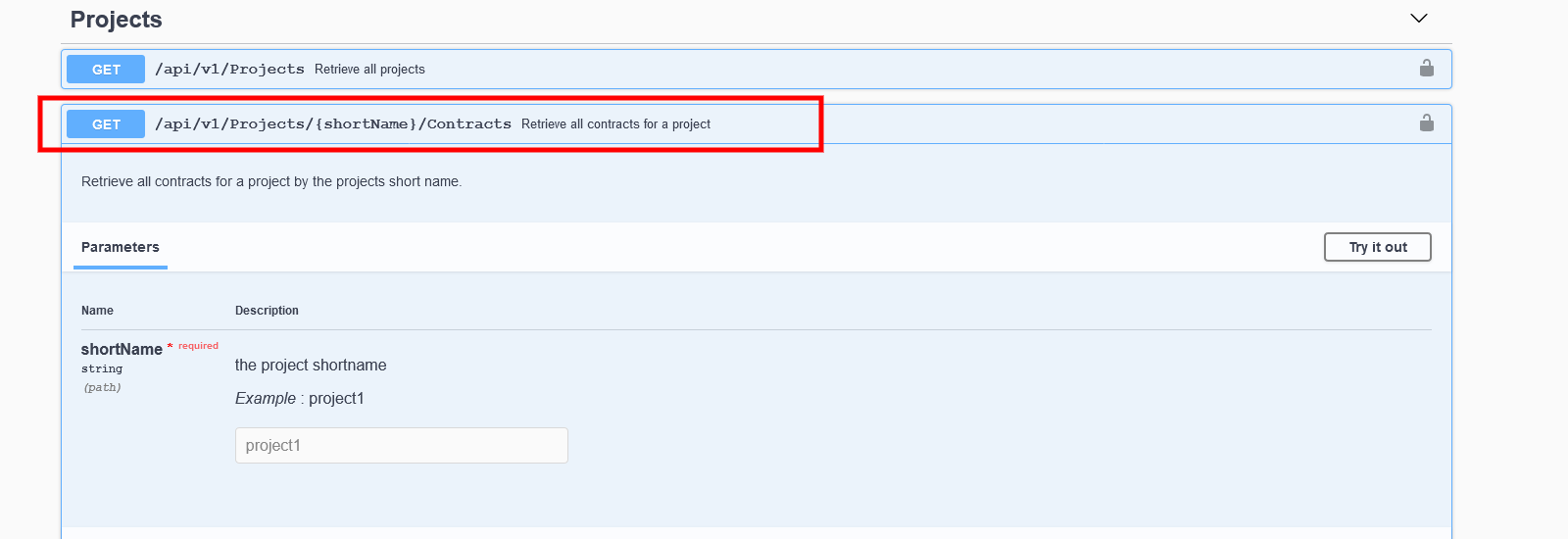

API Erweiterungen

Die REST-API wurde in Sachen Filtermöglichkeiten ausgebaut:

- Kundenkonten können nun pro Kunde abgefragt werden

- Verträge lassen sich nach dem Projekt filtern

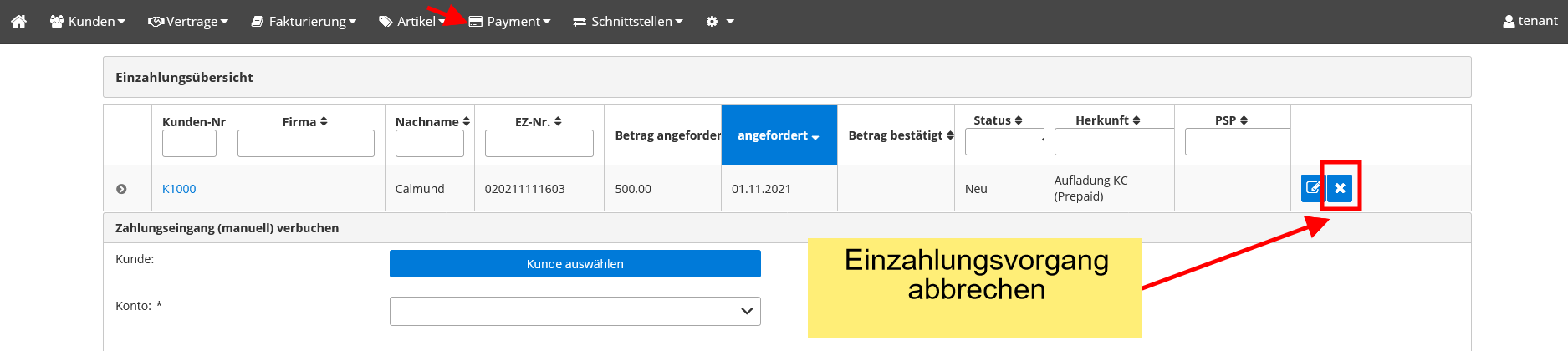

Abbruchmöglichkeit für PSP Transaktionen

Nutzen Sie einen Bezahlanbieter im Zusammenhang mit den Bestellseiten, kann Ihr Kunde im Rahmen des Bestellvorgangs z. B. direkt per Lastschrift oder Kreditkarte bezahlen. Bricht der Kunde den Bezahlvorgang ab, verbleibt eine offene Einzahlung in Fakturia. Um diese Einzahlung zurückzusetzen, steht nun ein „Abbrechen“-Button zur Verfügung. Der Status der Einzahlung wechselt dann von „Neu“ nach „Abgebrochen“.

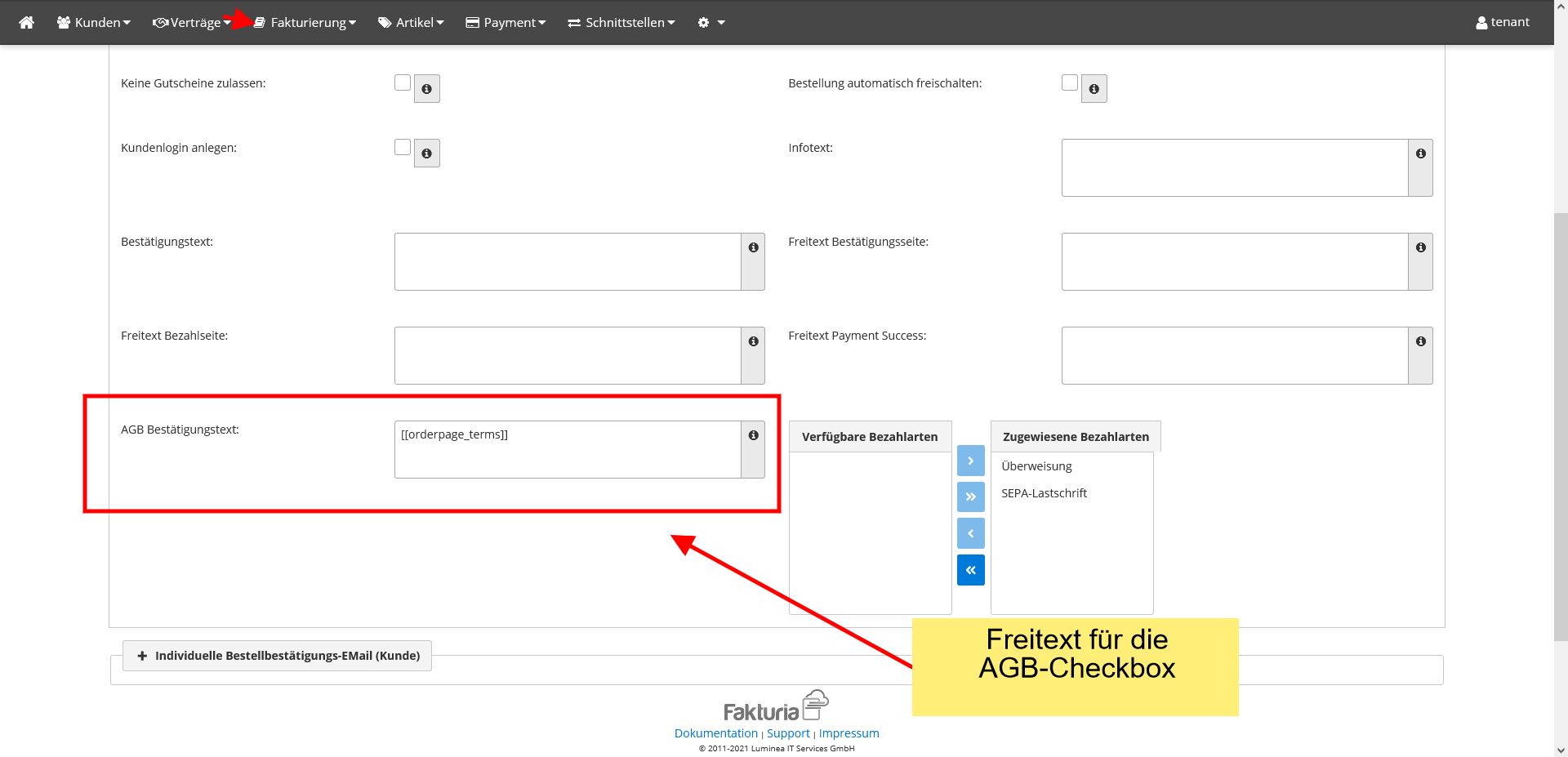

Individueller AGB-Bestätigungstext für Bestellseiten

Auf einer Bestellseite (Signup-Page) muss der Kunde im letzten Schritt die AGB per Checkbox bestätigen. Hierfür war bisher nur die AGB-Url pflegbar, der Text neben der Checkbox selbst konnte nicht angepasst werden. Ab sofort können Sie diesen Text selbst gestalten und somit noch weitere Einwilligungen Ihres Kunden einholen. Im neuen Textfeld auf der Bestellseite ist HTML zum Einfügen von Links erlaubt.