Release 1.1.16

Noch vor dem geplanten Fertigstellungstermin erfolgte am 07. September 2018 die Livesetzung der neuen Fakturia Version 1.0.16. Schwerpunktthema bei diesem Release ist der Themenkomplex Buchhaltung und Steuern:

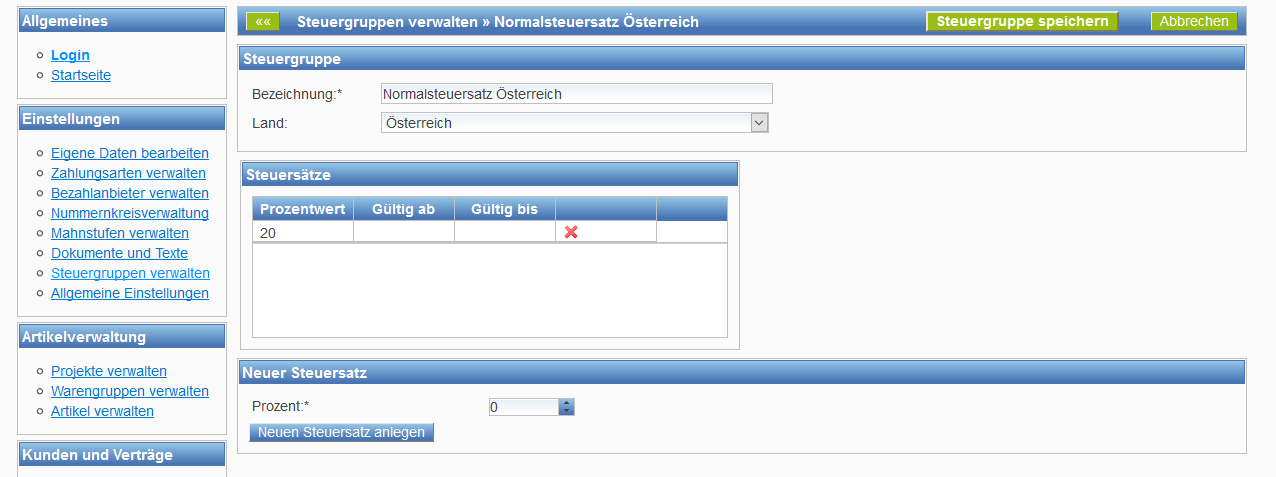

Länderspezifische Steuersätze zur Abwicklung elektronischer Dienstleistungen (B2C)

Wer in in der EU grenzüberschreitend elektronische Produkte und Dienstleistungen (z. B. Webhosting, eBooks, Softwaredownloads etc.) an Privatkunden verkauft, ist seit dem 01.01.2015 dazu verpflichtet, die Mehrwertsteuer am Wohnsitz des Kunden anzuwenden und diese entsprechend in das Zielland abzuführen. Über den neuen Menüpunkt Steuergruppen verwalten können nun für jedes Land flexibel die Steuersätze gepflegt werden. Dabei ist es auch möglich, geplante Änderungen der Steuersätze im Vorfeld zu erfassen.

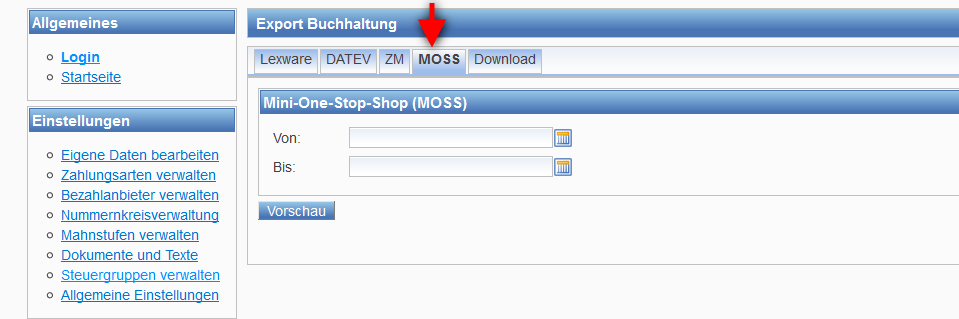

Zusammenfassende Meldung (ZM) und Mini-One-Stop-Shop (MOSS)

Umsätze mit elektronischen Produkten in der EU (B2C) können über das sog. Mini-One-Stop-Shop Verfahren (MOSS) zentralisiert an die deutschen Finanzbehörden gemeldet werden. Mit dem Release 1.0.16 steht zur Unterstützung des Meldeprozesses unter dem Menüpunkt „FiBu Export“ ein Report-Generator zur Verfügung, der die Umsätze in einem beliebigen Zeitraum pro Land entsprechend aufschlüsselt.

Für Umsätze mit Gewerbetreibenden in der EU (Reverse-Charge Verfahren) besteht ebenfalls eine Meldepflicht gegenüber den Behörden: Hier muss regelmäßig die Zusammenfassende Meldung (ZM) abgegeben werden. Auch hier unterstützt Fakturia ab sofort mit einem Report. Die Aufschlüsselung der Umsätze in einem Zeitraum erfolgt jeweils pro USt-ID des Kunden. Künftig besteht auch die Möglichkeit, ein CSV für den schnellen Upload im Elster-Portal herunterzuladen.

DATEV-Export

Neben dem CSV-Export für den Lexware Buchhalter steht nun auch für die verbreitete Buchhaltungslösung DATEV ein Export zur Verfügung. Der DATEV-Export ist unter dem Menüpunkt „FiBu-Export“ zu finden.

Weitere Informationen zu den Buchhaltungs-Funktionen von Fakturia finden Sie hier.