Release 2.70.0: Zahlungsziel in der Vertragsvorlage

Am 04.02.2022 wurden mit der Version 2.70.0 folgende neuen Features ausgespielt:

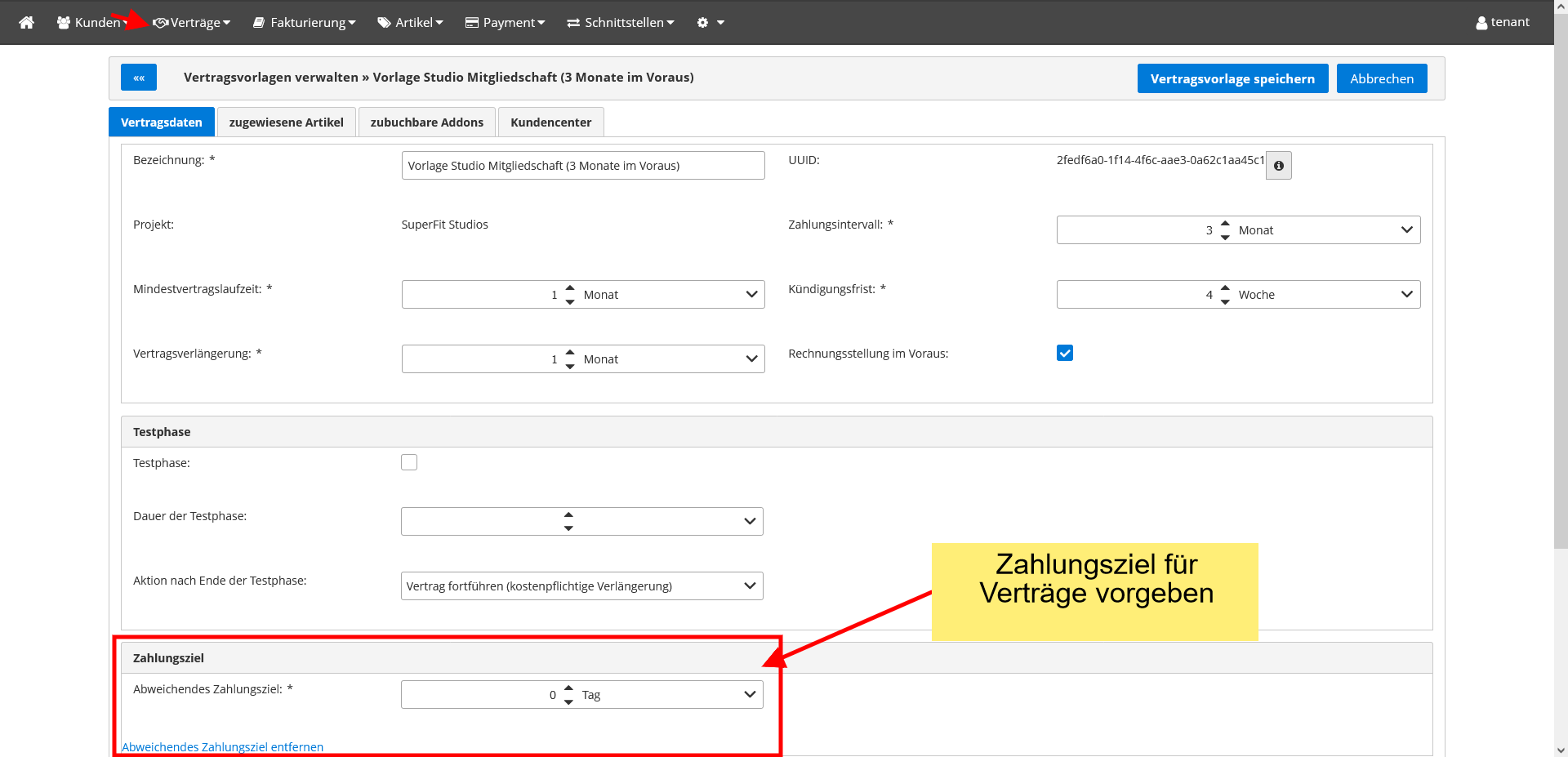

Zahlungsziel in der Vertragsvorlage

Vertragsvorlagen sind Templates für neue Verträge und kommen insbesondere im Zusammenspiel mit den Bestellseiten zum Einsatz. Neben den Vertragsmodalitäten kann in einer Vertragsvorlage nun auch ein individuelles Zahlungsziel für Verträge dieses Templates vorgegeben werden. Das im Template definierte Zahlungsziel wird dann als abweichendes Zahlungsziel in neue Verträge übernommen.

Mehr Customizing Möglichkeiten bei PDF-Templates

Fakturia lässt sich flexibel an Ihre Bedürfnisse anpassen. Dazu gehören selbstverständlich auch individuelle PDF-Layouts nach Ihren CI-Vorgaben. Um in PDF-Templates künftig auch eine breitere Palette der beliebten Google Fonts unterstützen zu können, wurden in diesem Release einige technische Vorbereitungen getroffen.

Energieverträge automatisch abrechnen

Sie sind Eigentümer von PV-Anlagen und beliefern als Energieversorger Ihre privaten, gewerblichen oder kommunalen Kunden mit umweltfreundlichem Solarstrom. Da Sie diesen Strom meist regelmäßig liefern, müssen Sie auch wiederkehrende Rechnungen schreiben. Durch unsere Abrechnungssoftware „Fakturia“ erhalten Sie bei der automatischen Abrechnung von wiederkehrenden Zahlungen eine wertvolle Unterstützung. Diese wird in diesem kompakten Überblick für Sie als Energieversorger beschrieben. Sollten Sie dazu noch Fragen haben, sind wir Ihnen auch rund um eine maßgeschneiderte Beratung ein professioneller Partner.

Lernen Sie Fakturia kennen

Fakturia ist eine klug entwickelte Abrechnungssoftware, die bei Abos von Kunden mit hoher Effizienz überzeugt. Das System verschickt automatisch Rechnungen oder Gutschriften an Kunden eines Unternehmens. So lassen sich Leistungen, die regelmäßig erbracht werden, unkompliziert abrechnen. Die jeweilige Abteilung in den Unternehmen wird entlastet und es werden Kapazitäten für andere wichtige Tätigkeiten im Betrieb frei. Jedes Unternehmen ist anders. Deshalb haben wir unsere Software nicht als pauschalen Standard konzipiert, sondern als Lösung, die den unterschiedlichen Bedarf von vielen verschiedenen Branchen präzise umsetzt. Auch für Betreiber von PV-Anlagen hat das Programm effektive Services parat.

Moderne Software zur Abrechnung von Energiekunden

Wenn Sie Kunden mit selbst erzeugtem Strom aus Ihren PV-Anlagen beliefern, werden Sie dies in bestimmten Zeiträumen abrechnen. Wiederkehrende Rechnungen für Ihren Solarstrom im Rahmen von Abos sind mit Fakturia unkompliziert abzuwickeln. Wenn Stammdaten der jeweiligen Energieverträge eingetippt sind, wird dies im System gespeichert. Das gilt für die Namen der Stromkunden ebenso wie für die Daten, zu dem die Abschlagszahlungen eingezogen werden sollen. Das bedeutet, dass Sie nicht jede Ihrer Rechnungen oder Gutschriften manuell zu erfassen haben. Alles wird über die Abrechnungssoftware mit hohem Praxisbezug und bester Effizienz erledigt. Pünktlich und sicher.

Die Vorteile von Fakturia

Mit Fakturia lassen sich Leistungen, die durch Ihre Energieverträge entstehen, rechtssicher und regelmäßig abrechnen. Sie selbst können sich auf Ihre PV-Anlagen, die Erzeugung von Strom und die Akquise von Kunden konzentrieren, während die Abrechnungssoftware die Bürokratie in Sachen Stromrechnung für Sie erledigt. Durch die kluge EDV vermeiden Sie das Vergessen von Rechnungen und Gutschriften. So präsentieren Sie sich als seriöser und professioneller Energieversorger.

Billing-Software für IT-Dienstleister

Als IT-Systemhaus oder als IT-Dienstleister bieten Sie Ihre Managed Services in Abo-Verträgen an. Stellen Sie Ihre monatlichen Leistungen in Rechnung, müssen Sie für die Rechnungserstellung und den Rechnungsversand einen hohen zeitlichen Aufwand veranschlagen. Nutzen Sie unsere Abrechnungssoftware Fakturia, erleichtern Sie sich Ihre Arbeit. Sie können sich ganz auf Ihr Fokusgeschäft konzentrieren.

Was ist Fakturia und wie funktioniert es?

Fakturia ist eine Abrechnungssoftware, die Ihr Systemhaus bei der Erstellung Ihrer monatlichen Rechnungen für einen EDV-Wartungsvertrag unterstützt. Sobald Ihr Systemhaus eine Dienstleistung erbracht hat, setzen Sie die Rechnungserstellung in Gang. Unsere Abrechnungssoftware sorgt dafür, dass eine automatisierte Abrechnung erstellt wird. Von diesem Vorteil profitieren Sie besonders, wenn Sie für Abo-Verträge wiederkehrende Rechnungen erstellen müssen.

Zu den Kernfunktionen, die Sie mit Fakturia ausführen können, gehört neben einer umfangreichen Verwaltung Ihrer Abo-Verträge z. B. das Recurring Billing und das Erstellen von Sammelrechnungen.

Recurring Billing bedeutet, dass wiederkehrende Rechnung auch automatisch von dem System an den Kunden versandt werden. Hierfür brauchen Sie nur die E-Mail-Adresse des Kunden in dem System zu hinterlegen. Auf diese Weise ist es Ihnen möglich, den kompletten Prozess der Rechnungserstellung und des Rechnungsversands in einem Subscription Management unterzubringen. Sie profitieren von dem Vorteil, dass Sie Ihre Abonnementverwaltung immer in einer übersichtlichen Aufstellung darstellen können.

Was erledigt die Abrechnungssoftware außerdem für Sie?

Mit Fakturia können Sie Ihre Abo-Verträge übersichtlich verwalten. Die Software bietet Ihnen nützliche Tools für die Rechnungserstellung oder das Versenden einer Rechnung an den Kunden (Recurring Billing). Zahlt dieser nicht pünktlich, leitet die Software automatisch das Mahnverfahren ein.

Sie richten mit Unterstützung der Software ein automatisches Bestellsystem ein, mit dem Sie die Daten und Aufträge Ihrer Kunden bequem erfassen und verwalten können. Teilt Ihnen ein langjähriger Kunde, mit dem Sie einen EDV-Wartungsvertrag vereinbart haben, z. B. mit, dass sich seine Firmenanschrift und die E-Mail-Adresse geändert haben, können Sie die neuen Informationen problemlos in Ihrem System einpflegen.

Umfangreiche Unterstützung erhalten Sie auch, wenn Sie Ihre Buchhaltung anfertigen und Ihr Steuerberater mit dem Datev-System arbeitet. Per Datenexport stellen Sie ihm die Daten zur Verfügung, die er z. B. für die Erstellung der Zusammenfassenden Meldung benötigt.

Anwendung der Abrechnungssoftware am Beispiel wiederkehrende Rechnungen

Sie nehmen als IT-Dienstleister den Auftrag eines Kunden an, in seinem IT-System eine umfassenden Risiko- und Schwachstellenanalyse durchzuführen. In dem IT-Servicevertrag vereinbaren Sie außerdem, dass das System monatlich von Ihnen gewartet und mit regelmäßigen Updates versorgt wird. Für die Managed Services, die Ihr Systemhaus ausführt, erstellt sie monatlich wiederkehrende Rechnungen.

Verwenden Sie für diese Tätigkeit Fakturia, erstellt die Abrechnungssoftware monatlich eine automatisierte Rechnung und versendet diese anschließend an den Kunden. Dieser Prozess läuft vollständig automatisch ab. Sie brauchen nur zu entscheiden, ob Sie dem Kunden eine Rechnung zukommen lassen oder ob dieser per Vorauskasse bezahlt.

Die Multi-Kundenkontofunktion ermöglicht es Ihnen auch, für wiederkehrende Rechnungen zwei oder mehrere Debitorenkonten anzulegen. So haben Sie alle Konten auf einem Blick und profitieren dank Recurring Billing davon, dass der Kunde die Rechnung pünktlich erhält.