Release 2.88.0: Neuer Webhook

Zwei neue Releases wurden in den letzten Wochen ausgerollt, die folgende Funktionserweiterungen enthalten:

Fehlerbehandlung beim Mailversand

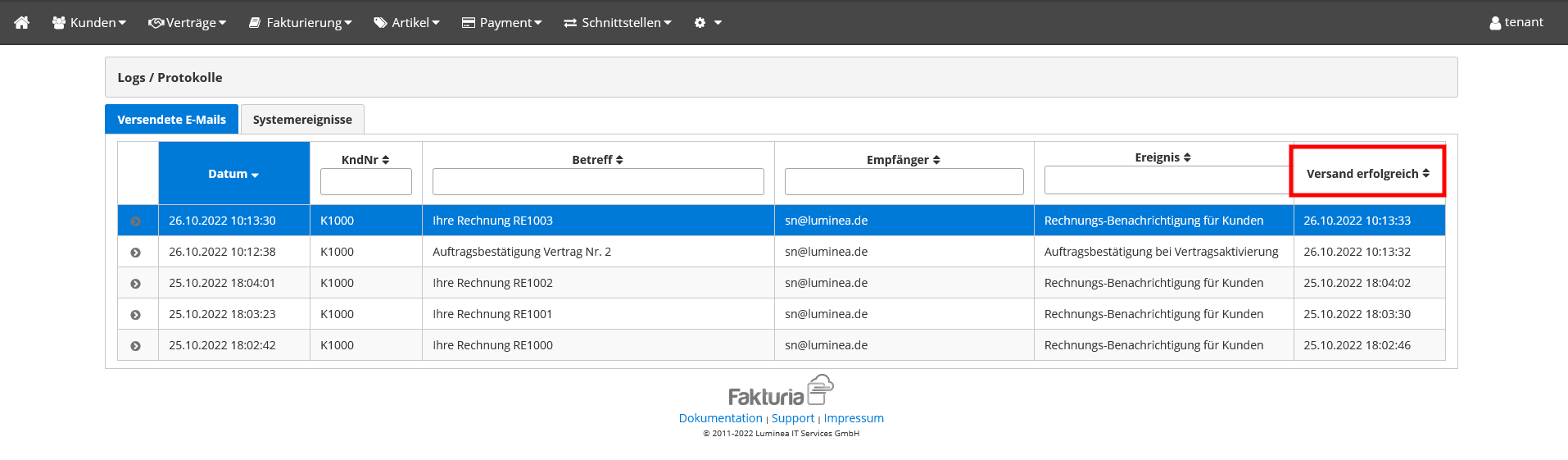

Der Versand von Mails in Fakturia erfolgt über eine Warteschlange (Queue), über welche der Versandstatus nachvollziehbar wird. Dieses Mailarchiv finden Sie unter Einstellungen -> Logs / Protokolle. Treten beim Mailversand Fehler auf, so ist hier die Spalte „Versand erfolgreich“ nicht gefüllt und es findet sich eine entsprechende Fehlermeldung in den Details zu diesem Mailjob.

Bisher konnte man so aber nicht unterscheiden, ob eine Mail nur noch nicht verschickt wurde, oder ob tatsächlich ein Fehler aufgetreten ist. Ab sofort signalisiert ein Warnungs-Symbol, ob bei einem Mailjob ein Fehler aufgetreten ist und die maximal erlaubte Anzahl an wiederholten Zustellungsversuchen überschritten ist.

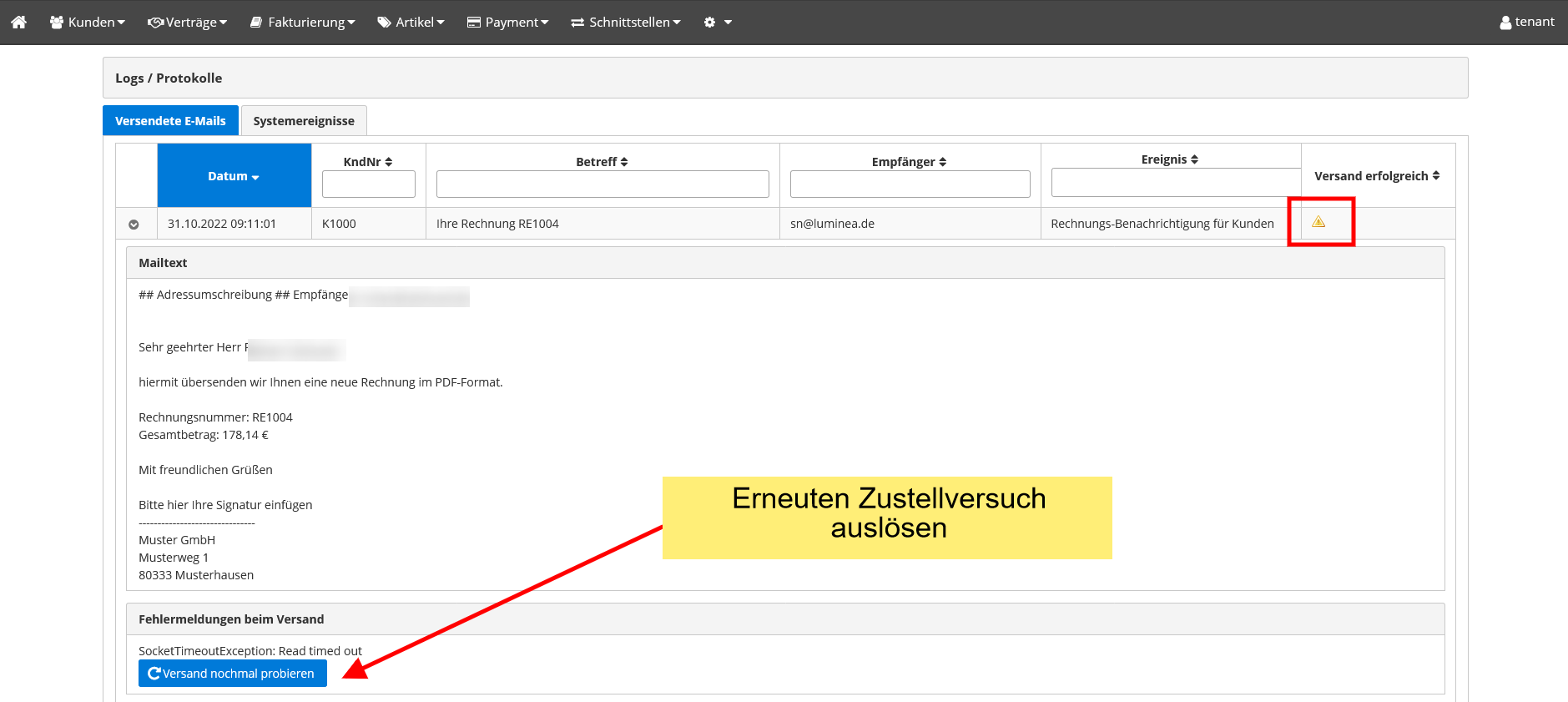

Wie im Screenshot ersichtlich, kann für fehlgeschlagene Mails mit dem Button „Versand nochmal probieren“ eine erneute Zustellung manuell ausgelöst werden.

Änderungen in der Sortierung

An verschiedenen Stellen im System wurde die Standardsortierung bei der Ausgabe geändert. Dies betrifft insbesondere die Dokumentenübersichten (Rechnung, Korrekturrechnung, Gutschrift, Gutschriftskorrektur). In diesen Tabellen werden die Dokumente nun per Default immer nach dem Erstellungsdatum aufsteigend sortiert. Sie finden also ganz oben immer die zuletzt erstellte Rechnung.

Auch beim FiBu-Export ergibt sich nun eine chronologische Sortierung für die Buchungssätze, in diesem Fall nach Buchungsdatum absteigend.

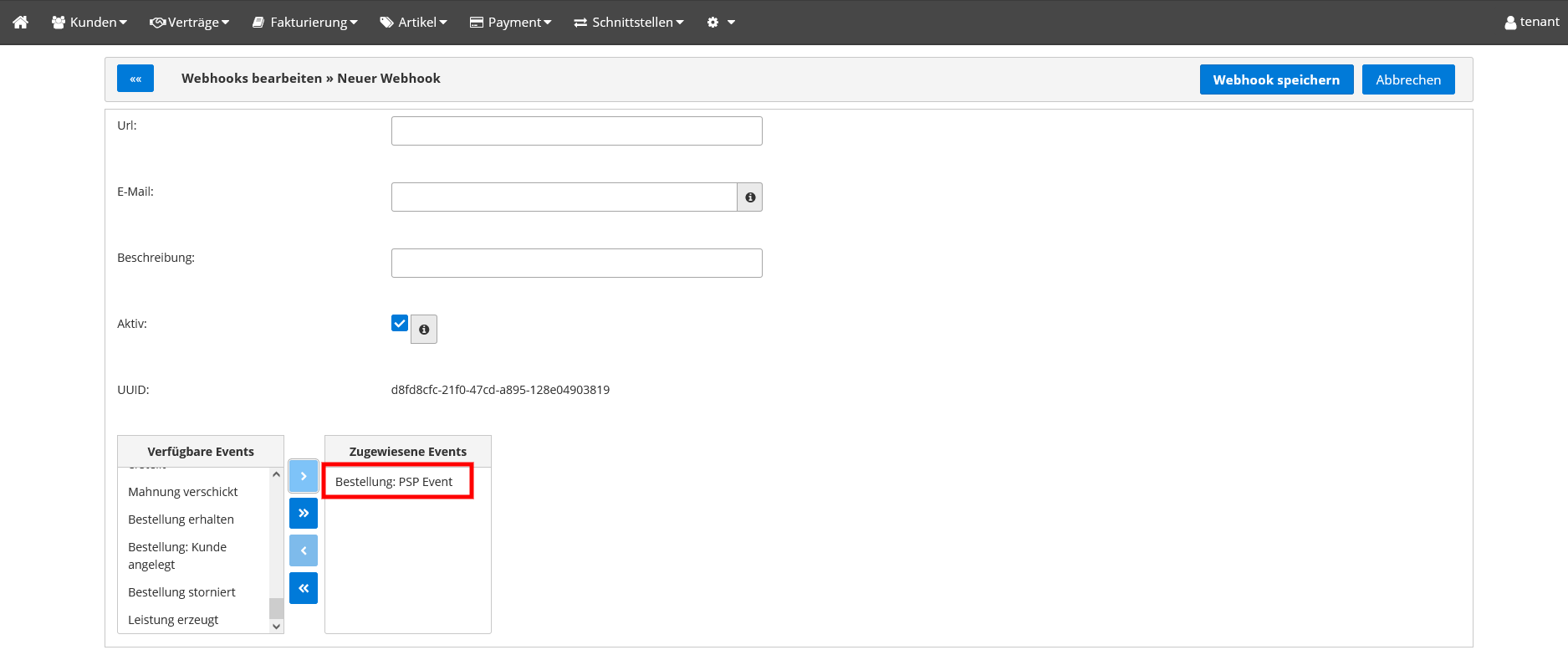

Neuer Webhook: PSP Event zur Bestellung

Über die Webhooks informieren wir Ihre Drittsysteme über wichtige Systemereignisse in Fakturia. Neu ist jetzt ein Webhook, der den Bestellprozess und die damit verbundene Zahlungsabwicklung über einen Payment-Service-Provider (PSP) betrifft: Der neue Webhook-Event nennt sich „Bestellung: PSP Event„. Dieser wird ausgelöst, sobald Fakturia eine Rückmeldung vom Bezahlanbieter über den Status der Bestellung erhält. Nutzen Sie z. B. Stripe, dann tritt dieser Event auf, wenn die Zahlungsdaten vom Kunden (Kreditkarte, Bankverbindung) erfolgreich entgegengenommen wurden.

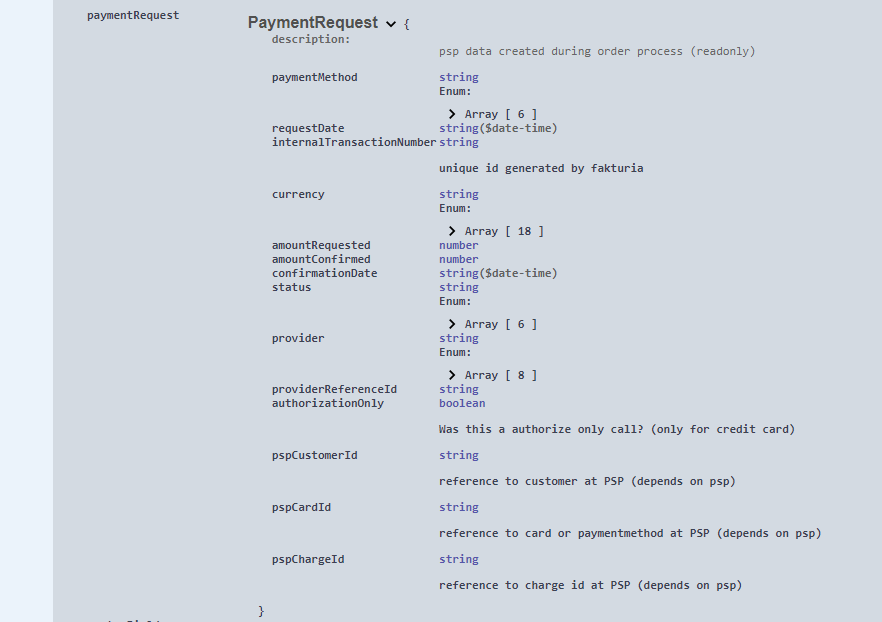

Die entsprechenden Informationen sind im Payload unterhalb des Attributes „paymentRequest“ zu finden:

Neue Felder im Aboartikel-Export

Beim Export für die Aboartikel werden nun zusätzlich zwei neue Spalten ausgegeben:

- Notizfeld des Kunden

- Notizfeld des Vertrages

Limitierung bei SEPA-Sammellastschriften

Die Generierung von SEPA-Sammellastschriften ist jetzt auf 500 Lastschriften pro Durchlauf begrenzt. Sollte es bei einem Abruf mehr als 500 offene Rechnungen geben, erhalten Sie einen deutlichen Hinweis. Bitte führen Sie dann die Erzeugung der Lastschriften im Anschluss gleich erneut aus.

Release 2.86.0: Fallweise Deaktivierung E-Mail-Versand

Mit dem aktuellen Fakturia Release 2.86.0 vom 22.09.2022 haben wir folgende Features ausgeliefert:

Fallweise Deaktivierung E-Mail-Versand

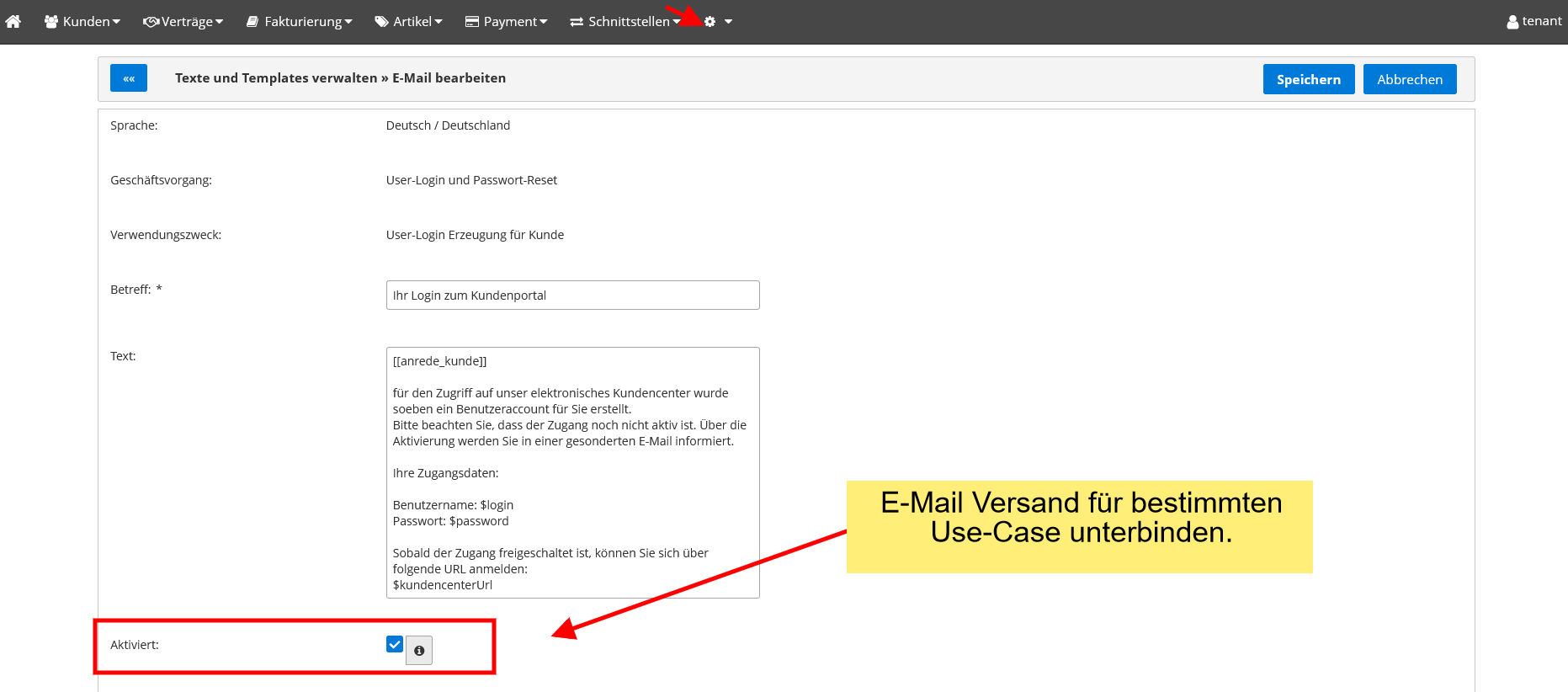

Fakturia verschickt für die verschiedensten Use-Cases E-Mails an Ihre Kunden. So z. B. auch, wenn die Zugangsdaten für den Login in das SelfService-Portal erzeugt wurden. Nicht in jedem Fall kann jedoch eine Zustellung unserer E-Mails erwünscht sein. Wird das SelfService-Portal beispielsweise direkt per SSO in den eigenen Mitgliederbereich integriert, macht der Versand der Zugangsdaten keinen Sinn, da der Kunde diese niemals benötigt.

Für genau solche Fälle haben Sie nun die Möglichkeit, bestimmte E-Mail-Templates komplett zu deaktivieren. Gehen Sie dazu in die Dokumentenverwaltung und öffnen Sie das entsprechende E-Mail-Template:

Standardmäßig ist der Haken bei „Aktiviert“ gesetzt. Wenn Sie den Haken entfernen, wird für den aktuellen Use-Case keinerlei E-Mail mehr an Ihre Kunden versendet.

Textverwaltung: Änderungen zurücksetzen

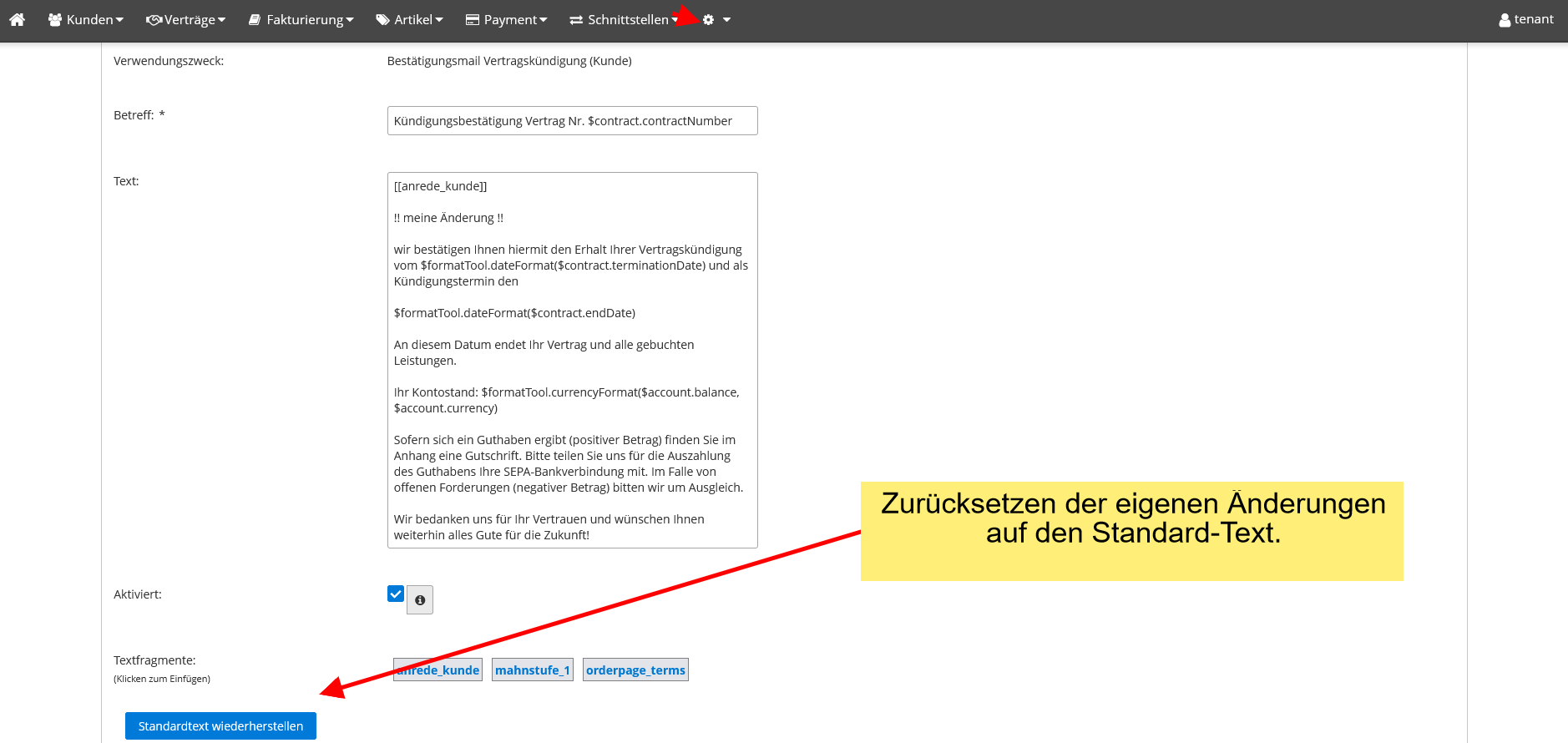

Bei dieser Funktionserweiterung geht es ebenfalls um die Textverwaltung. Alle von Fakturia in der Grundeinstellung ausgelieferten Texte können von Ihnen beliebig erweitert und angepasst werden. Bisher gibt es jedoch keine Möglichkeit, um die eigenen Änderungen zu verwerfen und die Grundeinstellung wieder herzustellen. Diese Option steht mit dem aktuellen Release zur Verfügung:

ZUGFeRD: Dokumententyp Gutschrift

Das ZUGFeRD-Format steht in Fakturia schon längere Zeit für die Dokumententypen Rechnung und Rechnungskorrektur zur Verfügung. Mit diesem Update besteht nun auch die Möglichkeit, ZUGFeRD (beinhaltet auch XRechnung) für die Dokumentenarten Gutschrift und Gutschriftskorrektur zu nutzen.

Release 2.85.0: Deaktivierungsmöglichkeit Rechnungsversand

Mit dem Release 2.85.0 vom 29.08.2022 wurden neben einigen Bugfixes und Performance-Optimierungen folgende neuen Features live gesetzt:

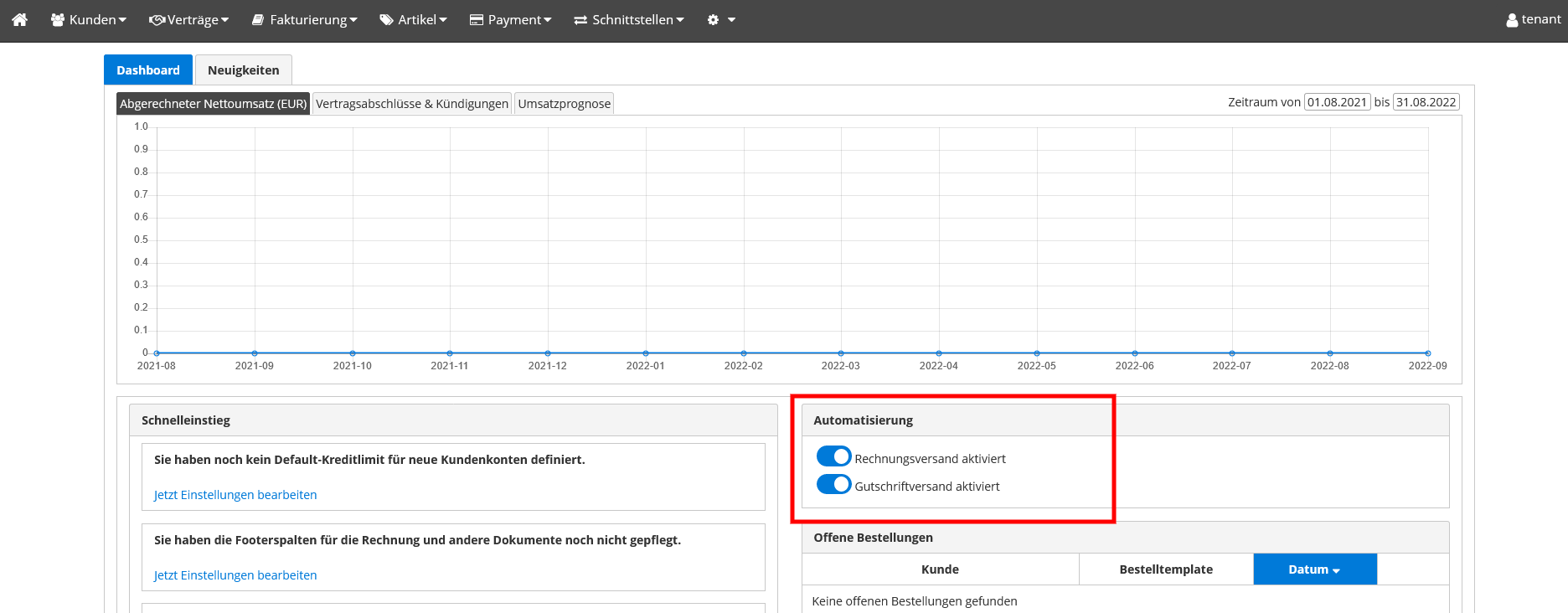

Automatischer Rechnungsversand deaktivierbar

Fakturia ist für seinen hohen Automatisierungsgrad bekannt. Anstehende Aktionen wie z. B. der fällige Versand einer Rechnung müssen nicht extra bestätigt werden sondern werden vom System eigenständig ausgeführt. Allerdings kann es Situationen geben, in denen man vorübergehend in diese Automatisierung eingreifen möchte. Diese Möglichkeit besteht ab sofort mit zwei neuen Schaltern auf dem Dashboard:

Bei deaktiviertem Schalter wird Fakturia vorerst keine Rechnungen bzw. Gutschriften an Ihre Kunden per E-Mail versenden bzw. die Dokumente erstellen. Sie haben so die Möglichkeit, bestimmte Anpassungen am System vorzunehmen, ohne dass der Rechnungsversand „dazwischenfunkt“.

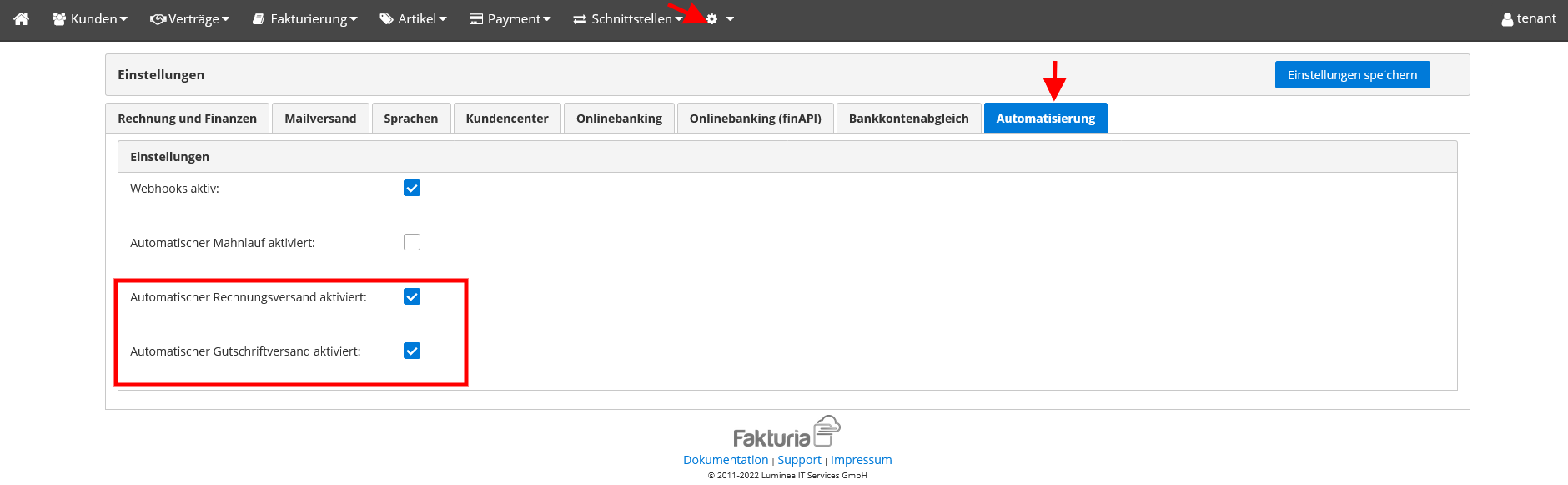

Diese Einstellungen lassen sich übrigens auch in der Maske für die Systemeinstellungen vornehmen:

Hinweis: Die Checkbox zur Steuerung des Mahnlaufs wurde vom Tab „Rechnung und Finanzen“ in den neuen Tabreiter „Automatisierung“ umgesiedelt.

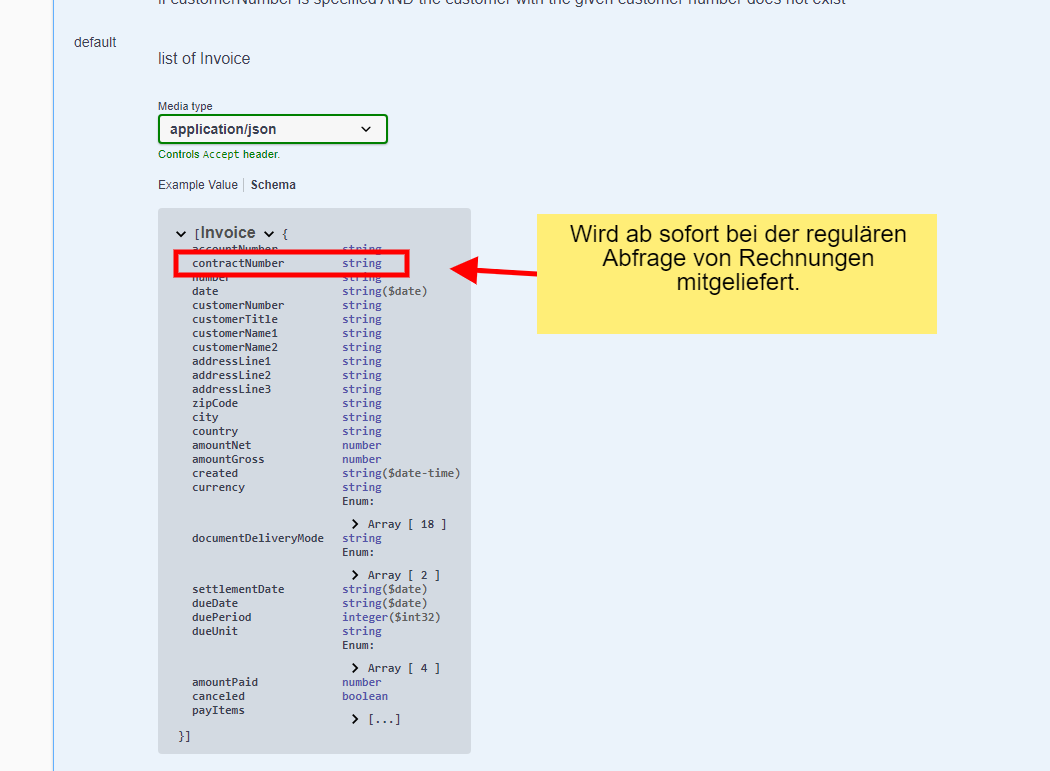

API: Neues Feld beim Abruf von Rechnungen

Bei der Abfrage von Rechnungen über die REST-API wurde im normalen Abfragemodus bisher die Vertragsnummer nicht mitgeliefert. Dies war nur über eine Zusatzoption möglich, welche jedoch mit Performanceeinbußen verbunden war. Wir haben einige Optimierungen am Datenmodell vorgenommen, damit die Vertragsnummer nun auch beim normalen Abruf im Abfrageergebnis enthalten ist:

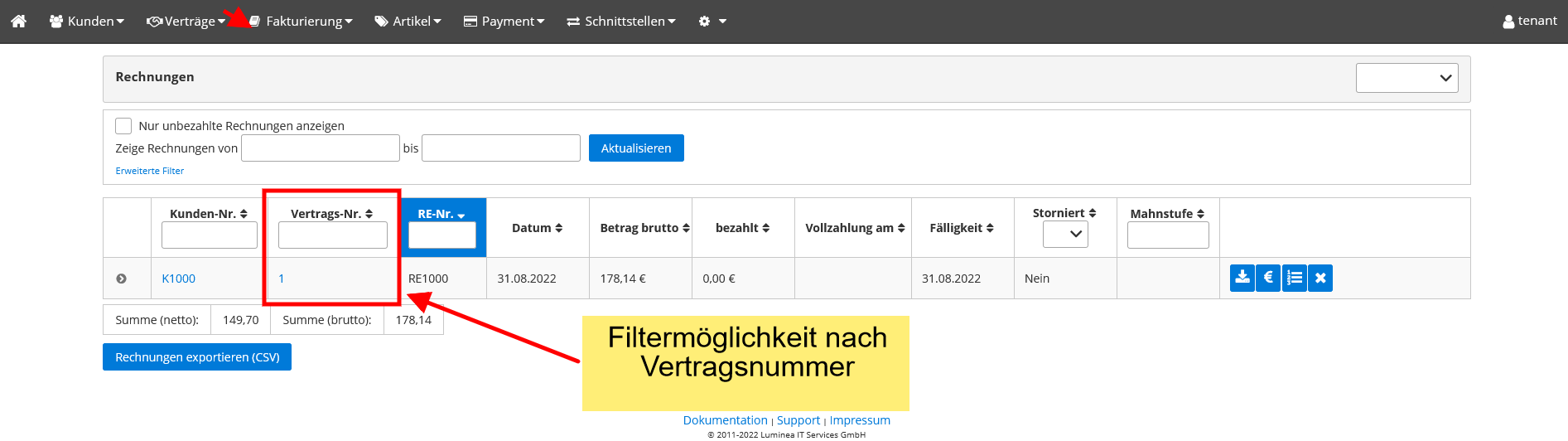

Erweiterung Rechnungsübersicht

Im Zuge der Performanceoptimierungen ergeben sich auch neue Filterungsmöglichkeiten in den Übersichtsseiten für Rechnungen, Rechnungskorrekturen, Gutschriften und Gutschriftskorrekturen. Hier konnte bisher nicht nach der Vertragsnummer gefiltert werden. Diese Möglichkeit besteht nun:

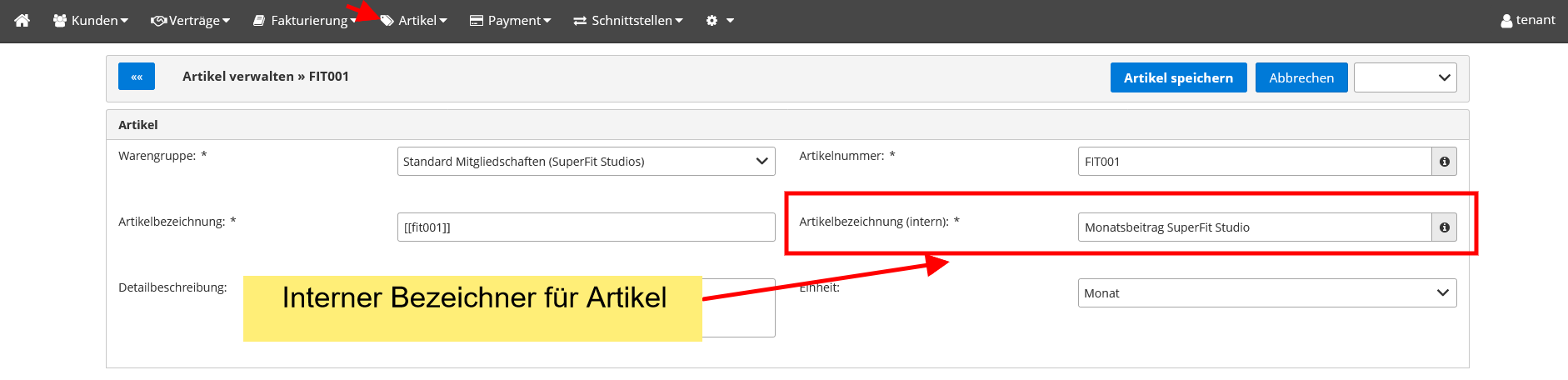

Änderungen bei der Artikel-Bearbeitung

Fakturia ist sowohl multiwährungsfähig als auch mehrsprachig und unterstützt die Übersetzung von Texten in beliebig viele Sprachen. An einigen Stellen wie z. B. bei der Artikelbezeichnung erfolgt diese Übersetzung indirekt über unsere Textfragmente. Nutzt man diesen Übersetzungsweg war es bisher etwas schwierig, die Artikel bei der Artikelauswahl in Zuweisungsdialogen auseinanderzuhalten. Damit diese Identifikation möglich ist, haben wir in der Maske zur Artikelbearbeitung ein neues Feld eingeführt:

Das Feld für die interne Artikelbezeichnung enthält nach dem Update den Text aus dem Feld „Artikelbezeichnung“. Dieses neue Feld ist nur zur internen Identifikation gedacht und wird dem Kunden nicht angezeigt. Sie können hier also einen beliebigen Bezeichner eintragen mit dem Sie etwas anfangen können, während im Feld für den Kunden weiterhin Textfragmente zur Übersetzung zum Einsatz kommen.

Werden Artikel in Zuweisungsdialogen ausgewählt, wird in der Spalte Artikelbezeichnung ab sofort immer der interne Bezeichner dargestellt.