Schlussrechnung: Vorsicht bei Anzahlungen!

Das Thema Umsatzsteuer sorgt immer wieder für unangenehme Überraschungen. Eine besonders problematische Steuerfalle kann sich dann ergeben, wenn vor der Erbringung einer Leistung mit dem Kunden eine Anzahlung vereinbart wird. Dann nämlich wird die Umsatzsteuer auf eine oder mehrere Abschlagsrechnungen sowie auf eine Schlussrechnung aufgeteilt. Genau hier darf kein Fehler passieren, denn das Finanzamt begutachtet im Falle einer Betriebsprüfung die Vorschüsse besonders genau. Im schlimmsten Fall sieht sich der Unternehmer einer Situation ausgesetzt, in der er die Steuer doppelt abführen muss, ohne sie tatsächlich bei seinem Kunden erheben zu können. Bei größeren Rechnungsbeträgen kann sich schnell eine existenzbedrohende Situation ergeben.

Wie alle anderen Leistungen ist auch eine Kundenanzahlung steuerbar. Leistet der Kunde also vor der Lieferung eine Anzahlung, muss dem Netto-Betrag noch die Umsatzsteuer korrekt zugerechnet und auch in der Voranmeldung angegeben werden. Beträgt die Anzahlung für die Leistung netto 100 Euro, muss dem Betrag der Anzahlung noch die Steuer in Höhe von 19 Euro hinzugerechnet und auch so ausgewiesen werden. Wenn statt einer Abschlagsrechnung mit ausgewiesener Steuer nur eine einfache Quittung für die Abwicklung der Anzahlung zum Einsatz kommt, dann muss der Umsatzsteuerbetrag aus dem Quittungsbetrag herausgerechnet und entsprechend verbucht werden. Nachdem die Ware geliefert oder die Leistung erbracht ist, erhält der Kunde seine Schlussrechnung. Genau hier ist besondere Vorsicht angebracht: Sind in der Schlussrechnung die Anzahlungen nur pauschal in einem Bruttobetrag ohne Aufschlüsselung der darin enthaltenen Steuer aufgelistet, dann wird sich das Finanzamt auf die Position zurückziehen, dass auch auf diese Beträge erneut steuerbar sind, wenn sie ohne weitere Erläuterung auf der Rechnung auftauchen – obwohl die Umsatzsteuer mit den Anzahlungen korrekt abgeführt wurde. In der Konsequenz würde die Steuer also doppelt fällig.

Die gute Nachricht ist: Diese Klippe ist problemlos zu umschiffen, wenn die Abschlagszahlung am besten mit Datum und nach Brutto- und Nettobetrag nach diesem Muster aufgeschlüsselt wird:

Rechnungssumme netto

zzgl. USt.

= Gesamtbetrag (Brutto)

abzüglich geleisteter Anzahlungen:

Datum (Netto-Summe)

zzgl. USt.

= Gesamtbetrag

Verbleibender Restbetrag (netto)

zzgl. USt.

=Gesamtbetrag/Restbetrag (brutto)

Sofern mehrere Abschläge gezahlt wurden, können diese auf der Schlussrechnung auch in einem Betrag ausgewiesen werden. Wichtig ist jedoch, dass die Umsatzsteuer auch hier korrekt ausgewiesen wird. Hat sich doch ein Fehler eingeschlichen, dann kann die fehlerhafte Schlussrechnung storniert und durch eine neue Rechnung ersetzt werden. Dann müsste der Kunde jedoch die korrigierte Rechnung erhalten und die fehlerhafte zurückreichen.

Release 2.11.0: Upgrades/Downgrades, Proratierte Abrechnung und ein neuer PSP

Mit dem Release 2.11.0 erreicht unsere Subscription-Management-Software Fakturia einen wichtigen Meilenstein in der Roadmap: Nach vielen Jahren Entwicklungszeit können wir mit Stolz verkünden, dass die Software nun als „Feature complete“ gilt, dh. alle von uns geplanten Hauptfunktionalitäten sind nun umgesetzt und nutzbar.

Die neue Version 2.11.0 steht seit dem 09.08.2019 auf Sandbox und Produktivsystem zur Verfügung und bringt folgende Erweiterungen und Updates:

Upgrades/Downgrades von Verträgen mit proratierter Abrechnung

In den seltensten Fällen bleiben die Artikel einer Subscription über die gesamte Vertragslaufzeit konstant. Möchte der Kunde während der bereits laufenden Abrechnungsperiode in einen neuen Tarif wechseln, stellt dies das Abrechnungswesen vor eine ganz besondere Herausforderung: Die proratierte (anteilige) Abrechnung. Dank der neuen Upgrade/Downgrade Funktion, meistern Sie diese Herausforderung mit Fakturia nun vollautomatisiert.

Fakturia unterscheidet dabei zwischen zwei Upgrade/Downgrade Varianten:

- Kleines Upgrade/Downgrade: Hier bleibt der Vertragsrahmen (Laufzeit, Abrechnungsintervall etc.) konstant, nur der gebuchte Artikel ändert sich.

- Großes Upgrade/Downgrade: In diesem Fall ändern sich Vertragsrahmen und Artikel. (z. B. Wechsel von monatlicher Abrechnung in jährliche Abrechnung)

Keyfeatures der Upgrade/Downgrade Funktion:

- Jederzeitiger Wechsel in eine neue Vertrags- bzw. Tarifvariante

- Upgrade/Downgrade sowohl in der Vergangenheit als auch in der Zukunft

- Anteilige (proratierte) Abrechnung inkl. Korrekturrechnungen

- Nachvollziehbare Vertragsübergänge

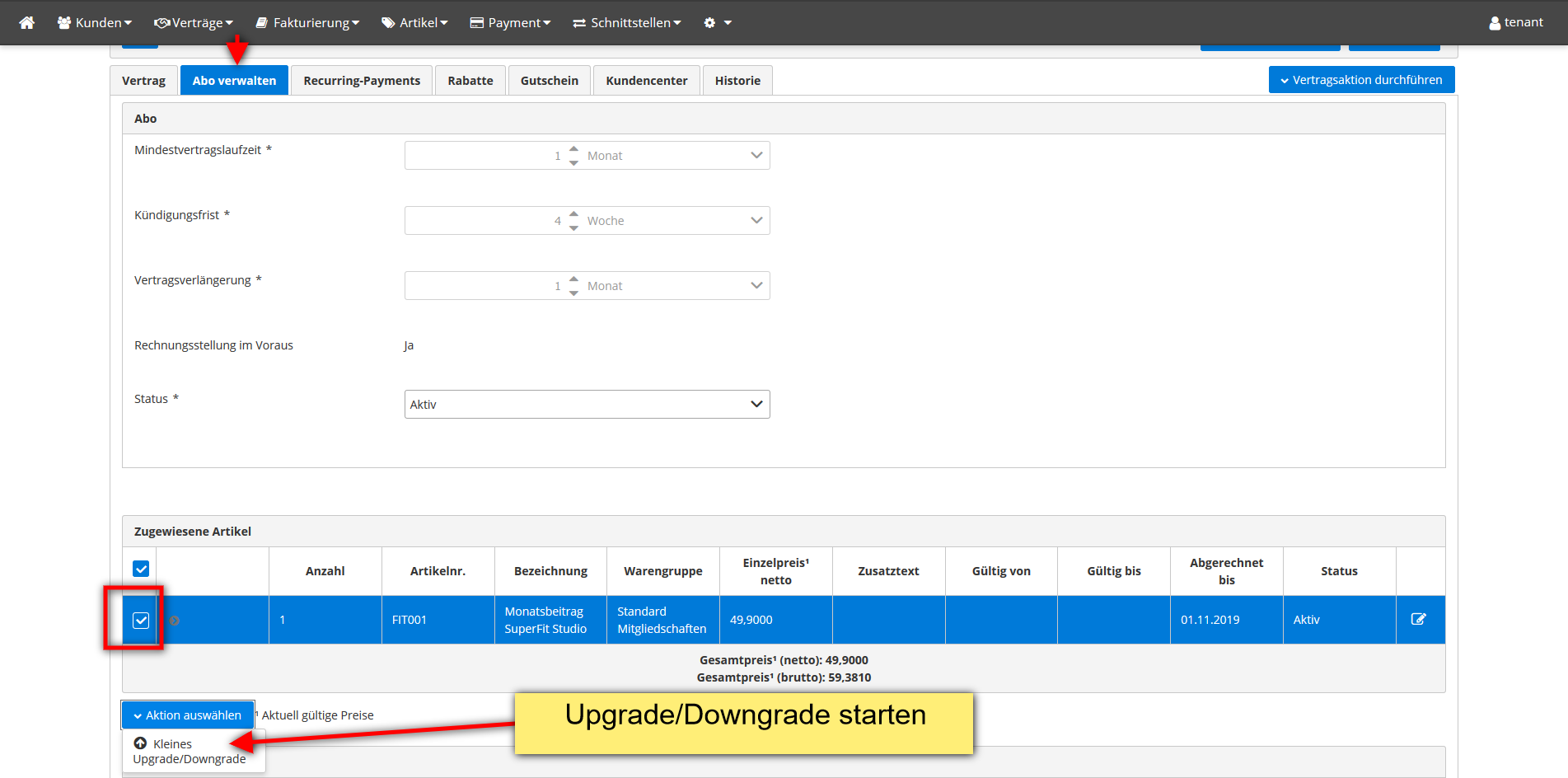

So führen Sie ein kleines Upgrade/Downgrade durch:

Den betreffenden Vertrag öffnen und im Tab „Abo verwalten“ die Artikel auswählen, die im Zuge des Updates/Downgrades entfernt bzw. ausgetauscht werden sollen.

Nach Auswahl des Punktes „Kleines Upgrade/Downgrade“ im Actionmenü öffnet sich der Upgrade-Dialog. Sie erhalten zunächst einen Überblick über die Artikel, die beim Upgrade ausgebucht werden:

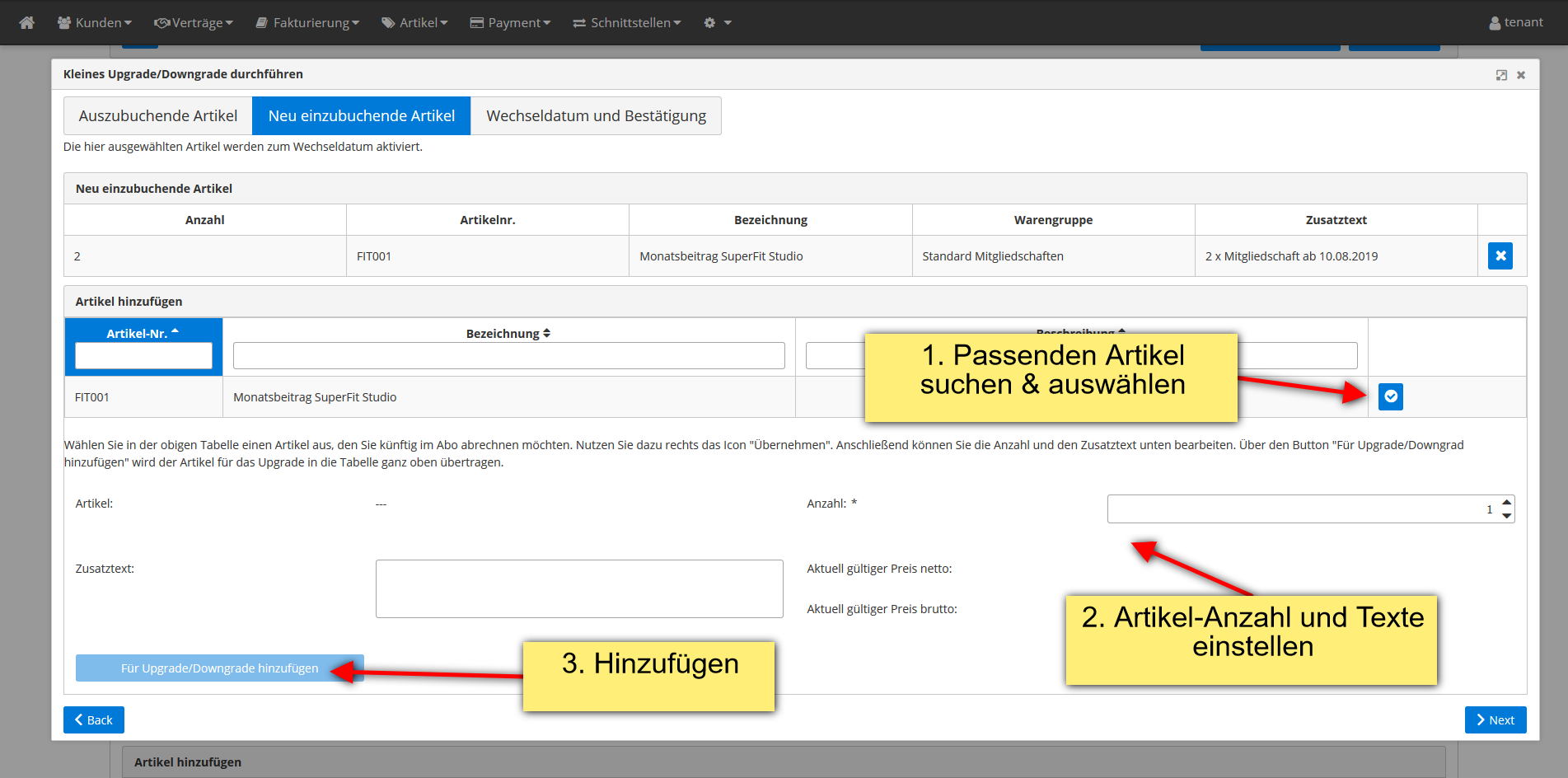

Im folgenden Schritt wählen Sie die Artikel aus, die neu eingebucht werden sollen:

In unserem Beispiel war am 01.08.2019 Vertragsbeginn und der Kunde hatte 1 x Mitgliedschaft im Fitnessstudio gebucht. Am 10.08.2019 soll eine Änderung der Anzahl der Mitgliedschaften erfolgen (der Sohn will ebenfalls das Studio nutzen). Wir wählen also als Ersatzartikel den identischen Artikel aus und stellen als neue Anzahl „2“ ein.

Im nachfolgenden Schritt wird das Wechseldatum bestimmt:

Über den Button „Upgrade / Downgrade starten“ wird der Upgrade-Vorgang bestätigt.

Die Aboartikel-Übersicht sieht nun wiefolgt aus:

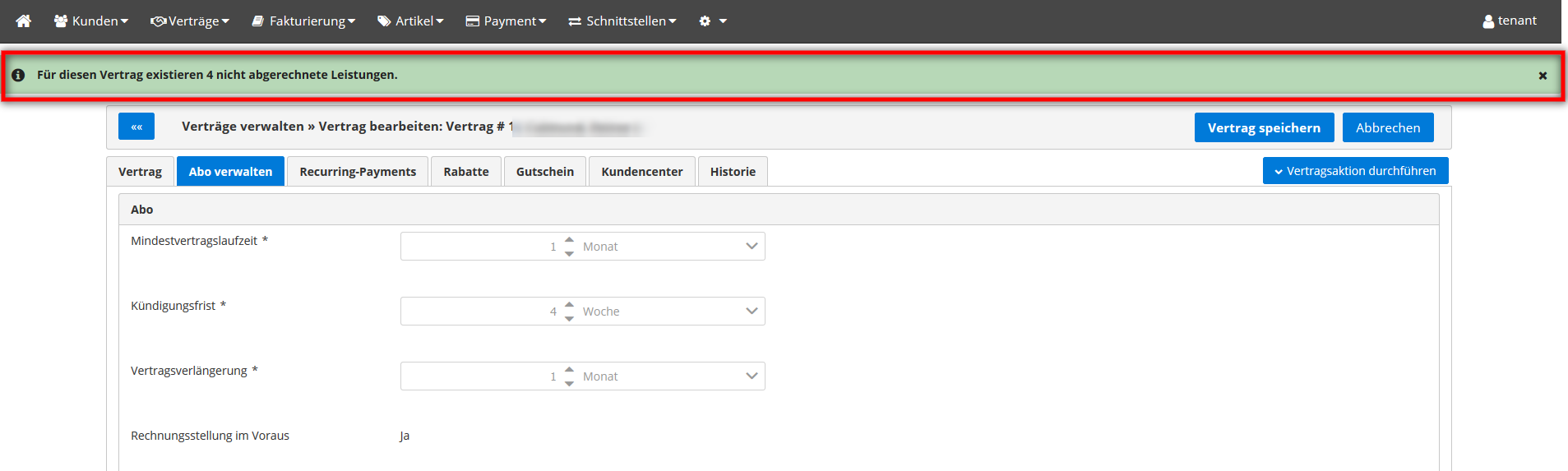

Im oberen Bildschirmbereich findet sich nun je nach Szenario die folgende Meldung:

Damit die offenen Leistungen (Korrektur- und Pro rata Buchungen aus dem Upgrade) dem Kunden in Rechnung gestellt werden, führen Sie über das Aktionsmenü „Vertragsaktion durchführen“ eine Zwischenabrechnung durch.

Der Kunde erhält nach dem Upgrade und der Zwischenabrechnung nun automatisch folgende Dokumente per E-Mail:

- Eine Korrekturrechnung für bereits abgerechnete Mitgliedschaften ab 01.08. (1 Mitglied)

- Anteilige Abrechnung 1 Mitglied vom 01.08. bis 09.08.

- Anteilige Abrechnung 2 Mitglieder vom 10.08. – 31.08.

- Weitere Monate im Voraus für 2 Mitglieder

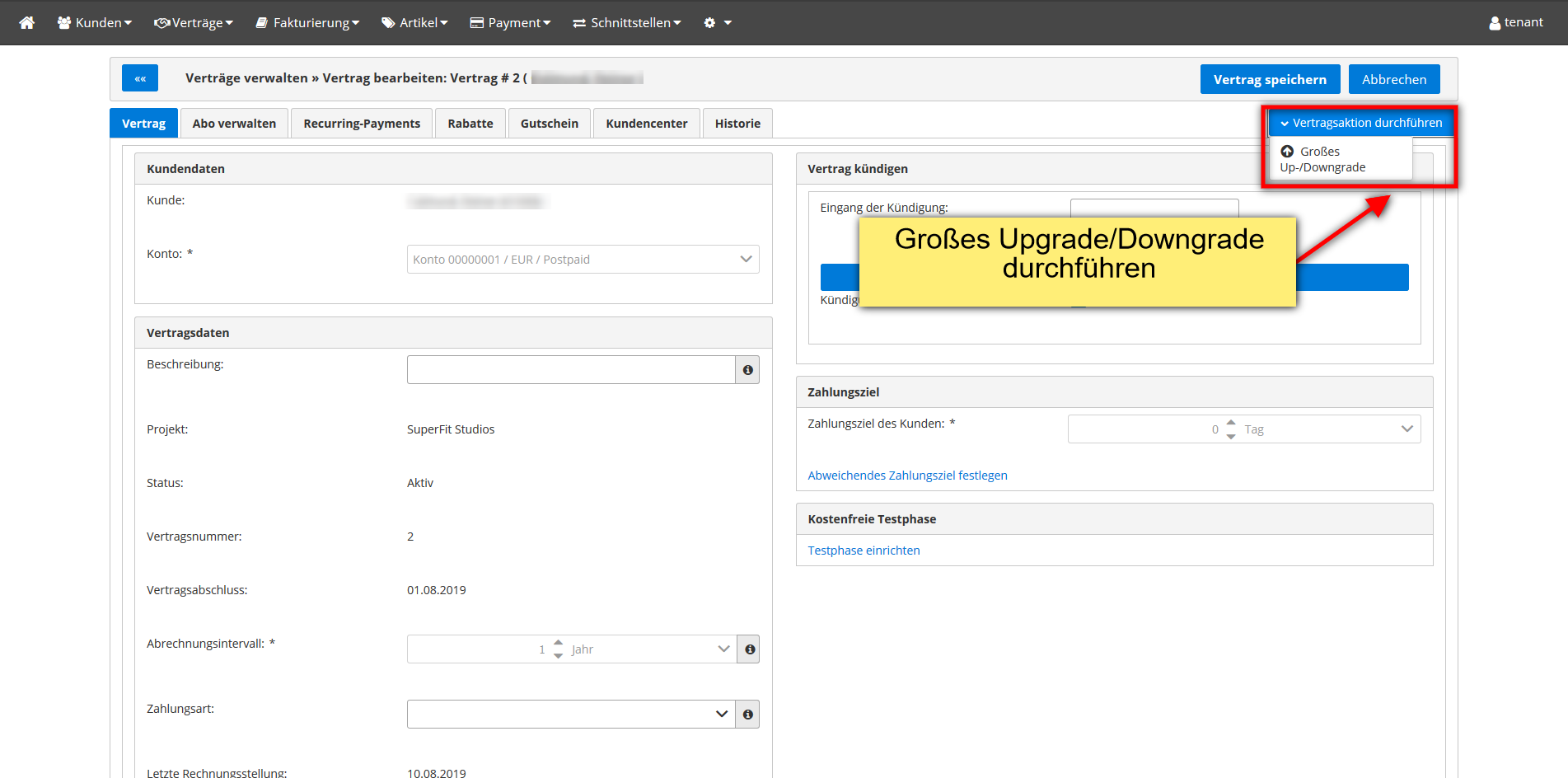

So führen Sie ein großes Upgrade/Downgrade durch:

In unserem Beispiel bucht der Kunde am 01.08. ein Fitnessstudio-Abo mit jährlicher Zahlweise. Am 10.08. möchte er doch lieber monatlich bezahlen. Wir öffnen den betreffenden Vertrag und wählen über das Aktionsmenü rechts oben den Punkt „Großes Upgrade/Downgrade„:

Im folgenden Dialog wählen Sie das Wechseldatum aus:

Die Option „Vertragsbeginn vererben“ bewirkt, dass der neue Vertrag am identischen Datum startet, wie der bisherige Vertrag. Wenn Sie eine Vertragsvorlage wählen, müssen Sie im Bearbeitungsdialog für den neuen Vertrag kaum noch Eingaben vornehmen.

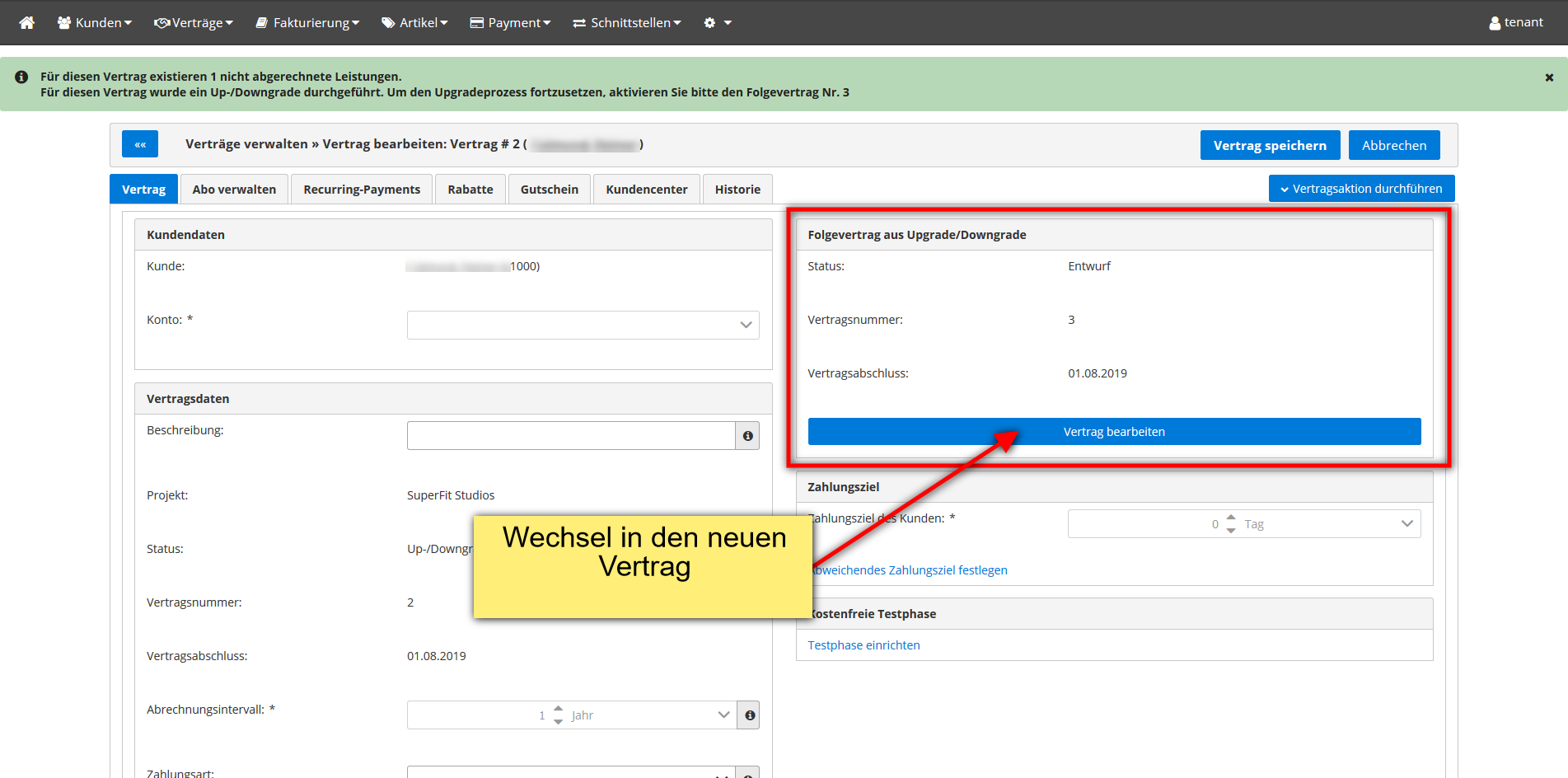

Mit Betätigung des Buttons „Upgrade / Downgrade starten“ erfolgt der Vertragswechsel. Die Bearbeitungsmaske danach sieht wiefolgt aus:

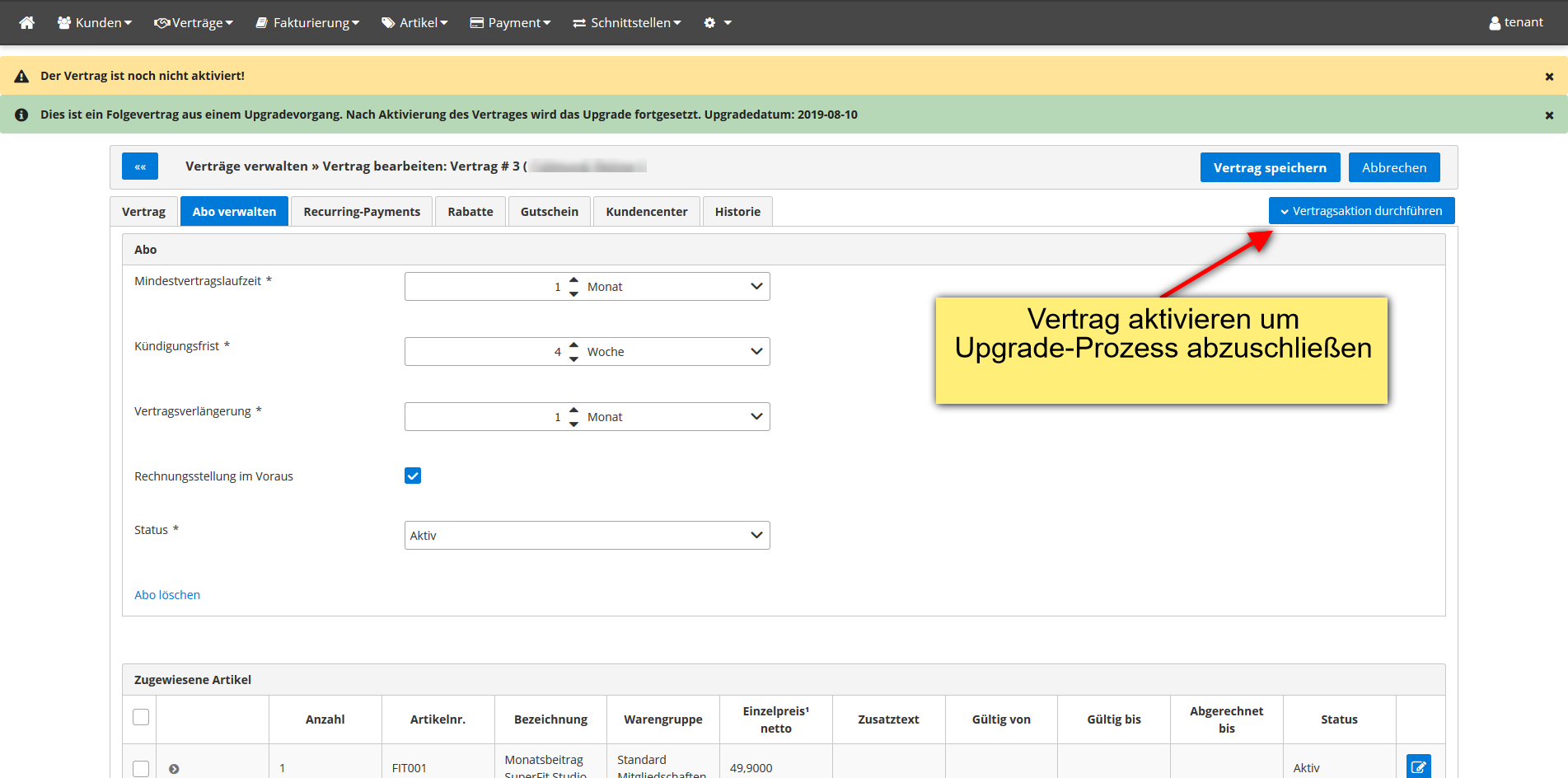

Lt. Hinweismeldung gibt eine nicht abgerechnete Leistung. Führen Sie auch hier wieder die Zwischenabrechnung durch. Danach wechseln Sie über „Vertrag bearbeiten“ in den Nachfolgevertrag.

Anschließend muss u. U. erneut eine Zwischenabrechnung erstellt werden. Der Kunde erhält im Zuge des Updates folgende Dokumente bzw. E-Mails:

- Korrekturrechnung für den Jahresbeitrag

- Neue Rechnung mit anteiligem Jahresbeitrag vom 01.08. – 09.08. (alter Vertrag)

- Neue Rechnung mit anteiligem Monatsbeitrag vom 10.08. – 31.08. (neuer Vertrag)

Das Upgrade ist vollzogen und dem Kunden wird nun künftig der Monatsbeitrag berechnet.

Unterstützung des Bezahlanbieters „Stripe“

Mit dem US-amerikanischen Paymentprovider Stripe stehen ab sofort insgesamt 4 Bezahlanbieter für die Abwicklung des Payment-Prozesses zur Verfügung. Aktuell unterstützt Fakturia die Bezahlart „Kreditkarte“, künftig werden auch Lastschriften möglich sein.

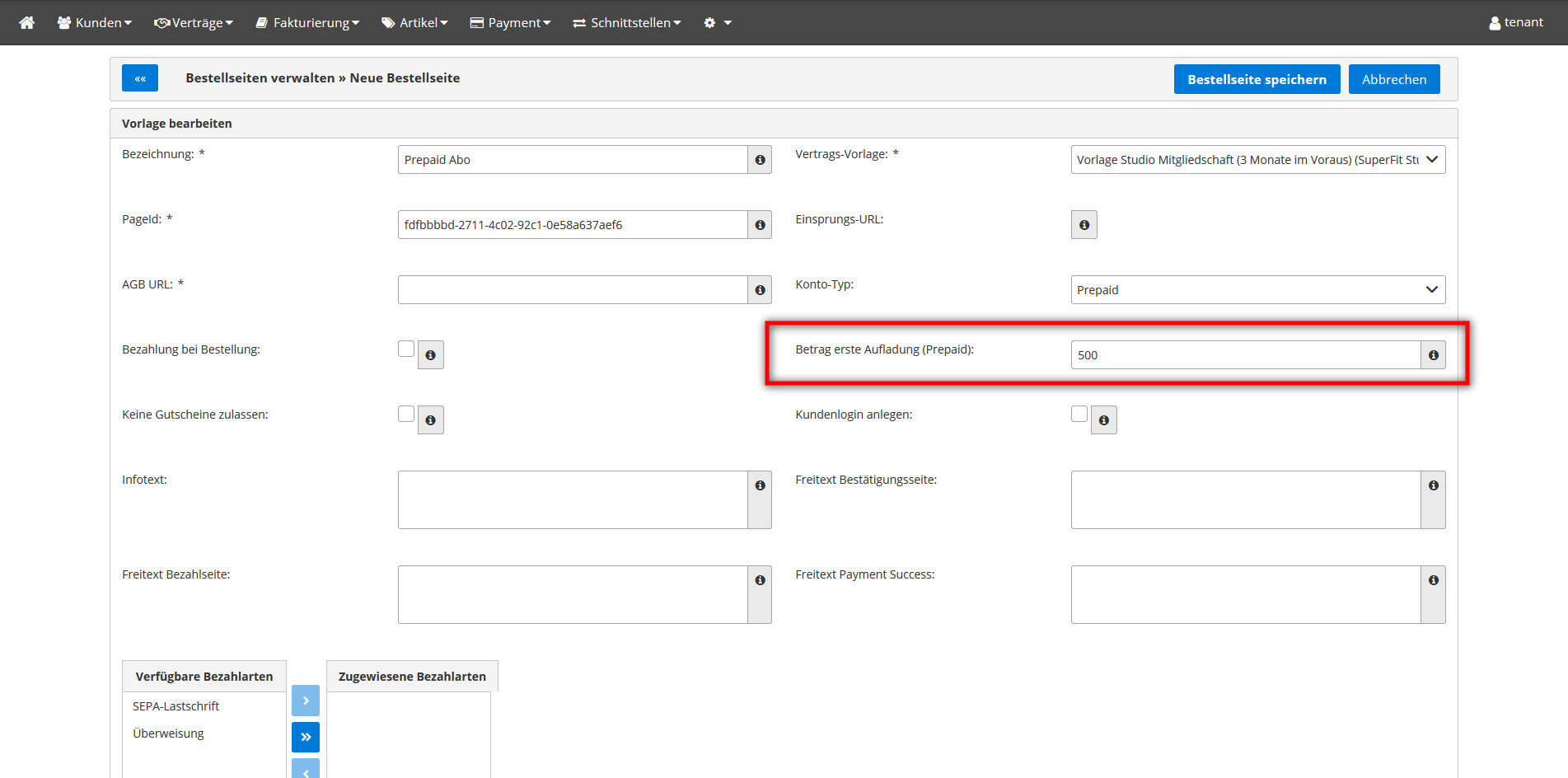

Bestellseiten: Aufladungsbetrag bei Prepaid frei definierbar

Bei den Signup-Pages wurde für das Abrechnungsmodell „Prepaid“ bisher der erste Aufladungsbetrag über den Betrag der ersten Rechnung automatisch ermittelt. Mittels einem neuen Feld in der Maske für die Bestellseiten kann dieser Erstaufladungsbetrag nun vorgegeben werden:

Release 2.10.0: SEPA-Sammelüberweisung

Die Fakturia Version 2.10.0 ist seit dem 05.07.2019 auf Sandbox und Produktivsystem verfügbar und wartet mit folgenden Funktionserweiterungen auf:

Auszahlung von Kundenguthaben durch SEPA-Sammelüberweisung

Sammeln sich auf den Debitorenkonten Ihrer Kunden beispielsweise durch Gutschriften oder Rechnungskorrekturen Guthaben an, ermöglicht die neue Auszahlungsfunktion eine Automatisierung des Auszahlungsprozesses. Dabei erstellt Fakturia für die gewünschten Kundenkonten eine SEPA-Sammelüberweisung als XML-Datei, welche ganz einfach in das Onlinebanking importiert werden kann.

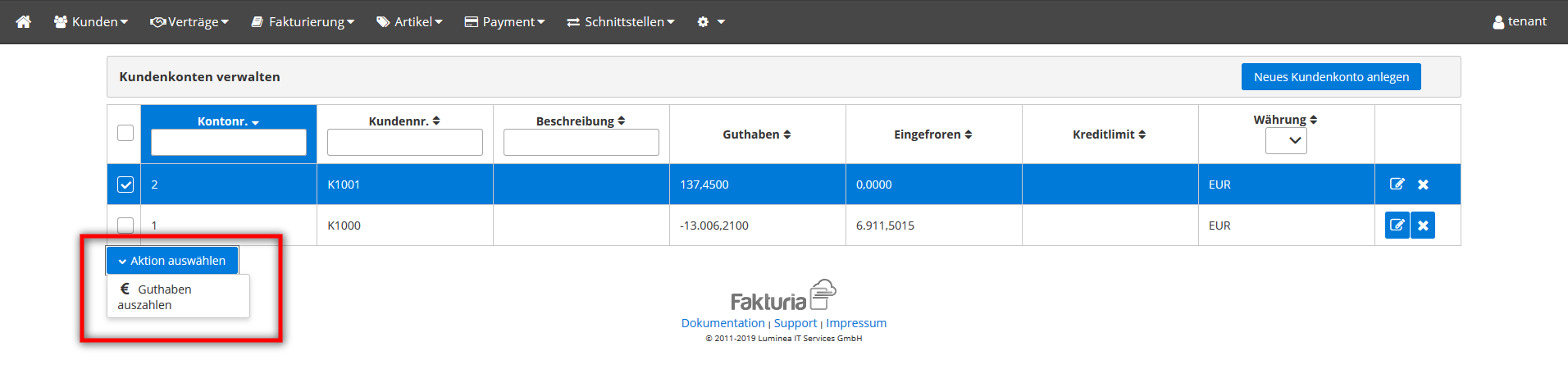

Um eine Auszahlung durchzuführen wählen Sie zunächst in der Kontenübersicht (Kunden -> Kundenkonten) die Debitorenkonten mit Guthaben aus:

Über die Funktion Guthaben auszahlen wird eine Auszahlungsanforderung generiert. Wechseln Sie anschließend über Payment -> Auszahlungen in die Auszahlungsübersicht:

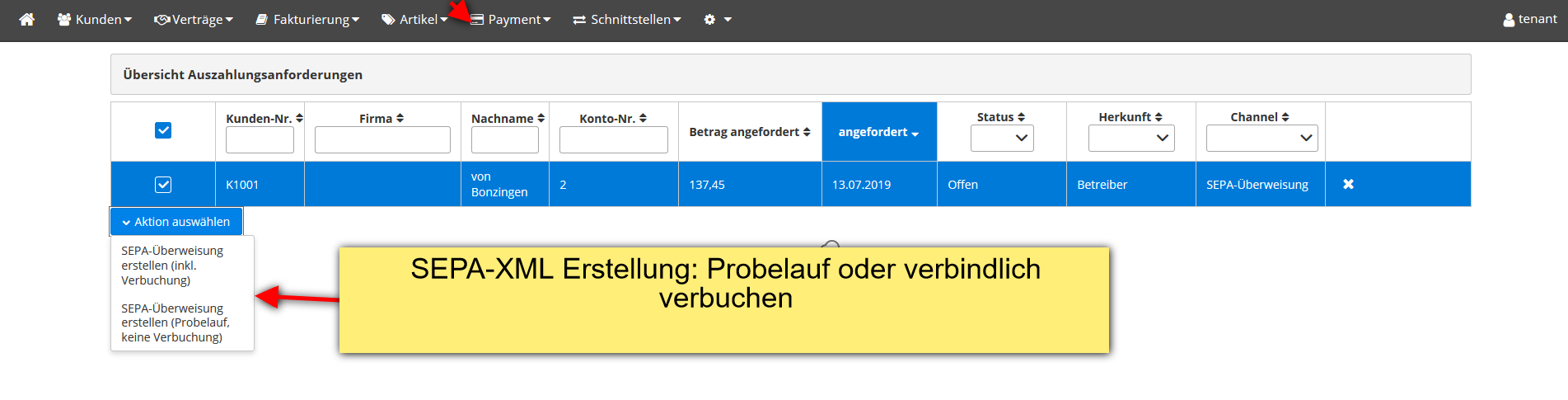

Wählen Sie jetzt die Auszahlungsanforderungen aus, die in einer SEPA-Sammelüberweisung zusammengefasst werden sollen. Über das Aktionsmenü haben Sie nun 2 Möglichkeiten:

- Sammelüberweisung verbindlich erstellen (inkl. Ausbuchung des Kundenguthabens)

- Probelauf für die XML-Erstellung: Es wird nur die Datei für die Sammelüberweisung erstellt ohne eine Verbuchung auf dem Kundenkonto

Sofern Sie verbindlich die Datei erstellt haben, finden Sie das Ergebnis über die Menüfolge Payment -> SEPA-Überweisungen:

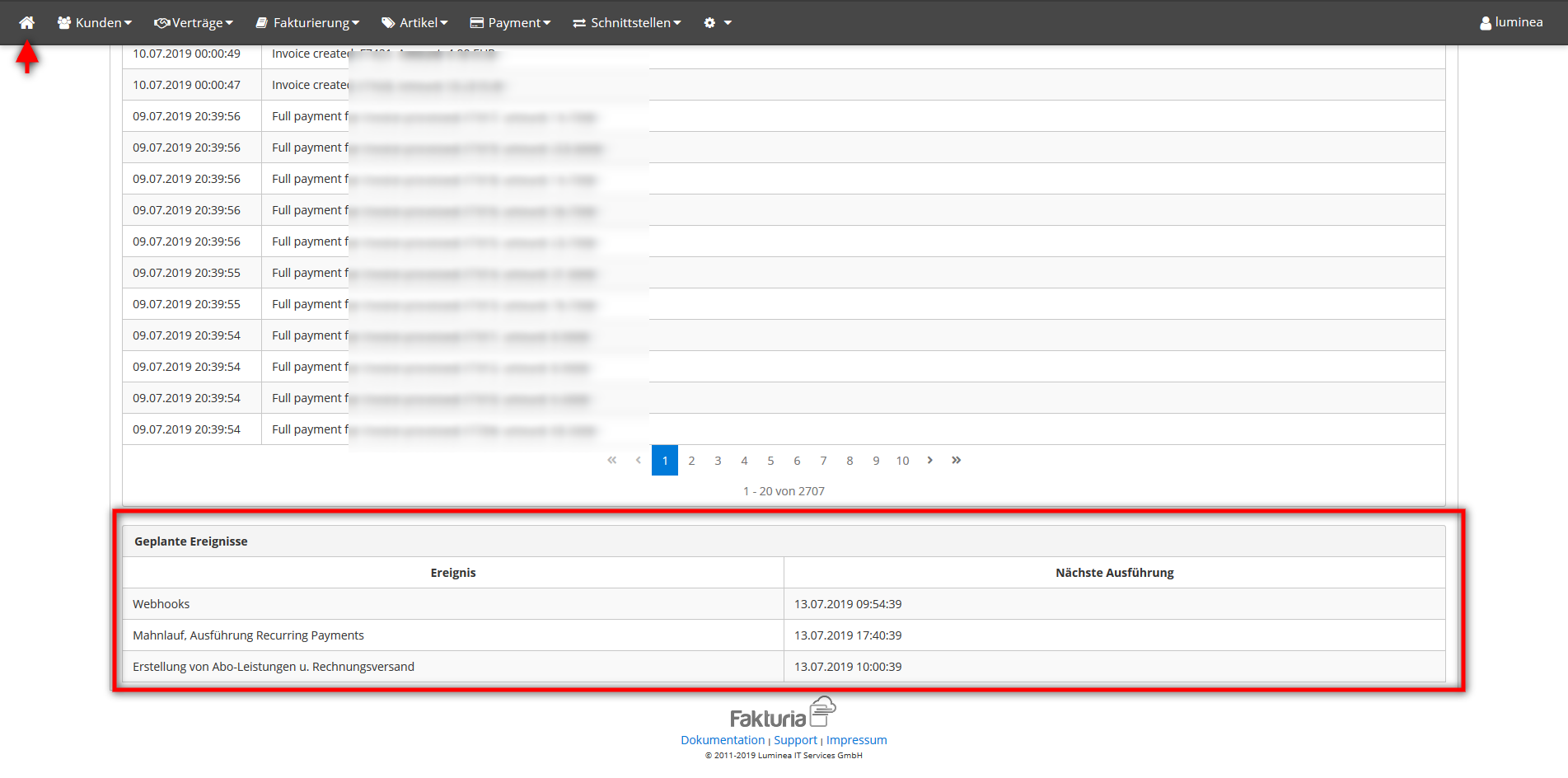

Anzeige von geplanten Ereignissen im Dashboard

Im unteren Bereich des Dashboards finden Sie nun eine Übersicht über die demnächst anstehenden Systemereignisse. Hier erkennen Sie auf einen Blick, wann z. B. die nächsten Rechnungen erstellt werden oder der nächste Mahnlauf stattfindet.