Release 1.1.16

Noch vor dem geplanten Fertigstellungstermin erfolgte am 07. September 2018 die Livesetzung der neuen Fakturia Version 1.0.16. Schwerpunktthema bei diesem Release ist der Themenkomplex Buchhaltung und Steuern:

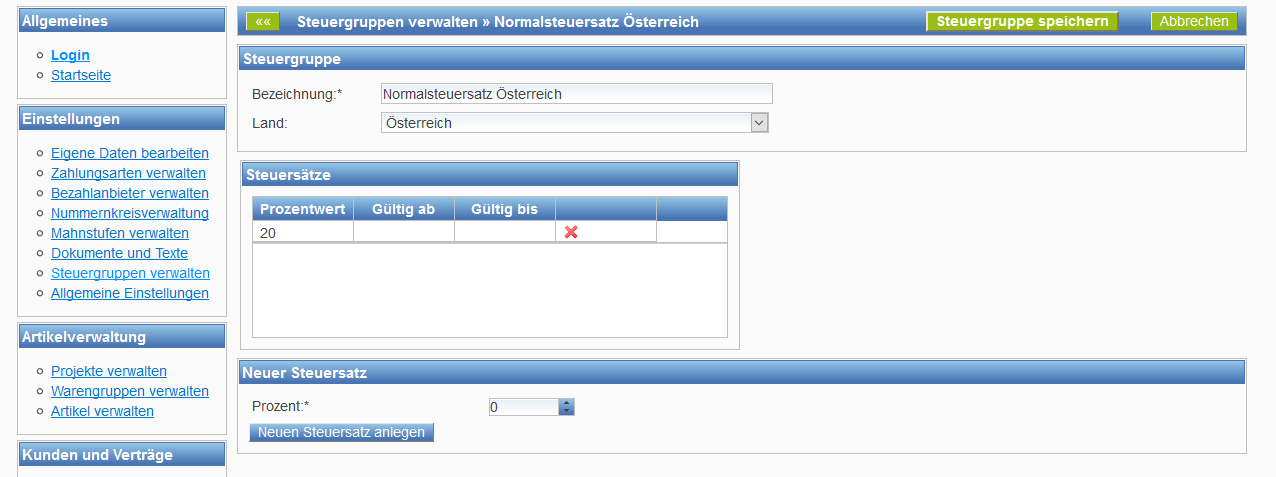

Länderspezifische Steuersätze zur Abwicklung elektronischer Dienstleistungen (B2C)

Wer in in der EU grenzüberschreitend elektronische Produkte und Dienstleistungen (z. B. Webhosting, eBooks, Softwaredownloads etc.) an Privatkunden verkauft, ist seit dem 01.01.2015 dazu verpflichtet, die Mehrwertsteuer am Wohnsitz des Kunden anzuwenden und diese entsprechend in das Zielland abzuführen. Über den neuen Menüpunkt Steuergruppen verwalten können nun für jedes Land flexibel die Steuersätze gepflegt werden. Dabei ist es auch möglich, geplante Änderungen der Steuersätze im Vorfeld zu erfassen.

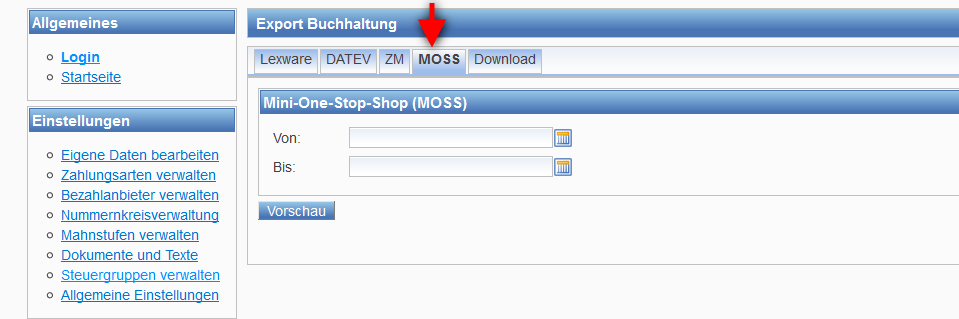

Zusammenfassende Meldung (ZM) und Mini-One-Stop-Shop (MOSS)

Umsätze mit elektronischen Produkten in der EU (B2C) können über das sog. Mini-One-Stop-Shop Verfahren (MOSS) zentralisiert an die deutschen Finanzbehörden gemeldet werden. Mit dem Release 1.0.16 steht zur Unterstützung des Meldeprozesses unter dem Menüpunkt „FiBu Export“ ein Report-Generator zur Verfügung, der die Umsätze in einem beliebigen Zeitraum pro Land entsprechend aufschlüsselt.

Für Umsätze mit Gewerbetreibenden in der EU (Reverse-Charge Verfahren) besteht ebenfalls eine Meldepflicht gegenüber den Behörden: Hier muss regelmäßig die Zusammenfassende Meldung (ZM) abgegeben werden. Auch hier unterstützt Fakturia ab sofort mit einem Report. Die Aufschlüsselung der Umsätze in einem Zeitraum erfolgt jeweils pro USt-ID des Kunden. Künftig besteht auch die Möglichkeit, ein CSV für den schnellen Upload im Elster-Portal herunterzuladen.

DATEV-Export

Neben dem CSV-Export für den Lexware Buchhalter steht nun auch für die verbreitete Buchhaltungslösung DATEV ein Export zur Verfügung. Der DATEV-Export ist unter dem Menüpunkt „FiBu-Export“ zu finden.

Weitere Informationen zu den Buchhaltungs-Funktionen von Fakturia finden Sie hier.

Mitgliedschaften und Abos automatisiert abrechnen

Optimale Abrechnung für wiederkehrende Rechnungen

Abos und Mitgliedschaften sind in vielen Geschäftsbereichen selbstverständlich. In Zeiten der Digitalisierung wird es immer schwieriger, neue Kunden zu gewinnen. Die meisten Verbraucher möchten sich nicht langfristig binden, das Geschäftsmodell des Subscription Management wird daher immer beliebter. Ob im Fitness-Studio, im IT- und Software-Bereich, Wartungsverträge für technische Anlagen und Maschinen, Bücher oder Abonnements in der Modebranche, fast alles ist möglich. Gewinnen Sie als Startup neue Kunden und nutzen Sie die Möglichkeit der Abrechnung über monatliche Gebühren. Freuen Sie sich über regelmäßige Einnahmen, sie sind eine verlässliche Umsatzmöglichkeit, die Ihnen Ihr Einkommen sichert. Natürlich gehört dazu auch das Recurring Billing, das pünktlich, korrekt und termingerecht erfolgen sollte.

Automatisch abrechnen mit Fakturia

Oftmals stehen Firmenbetreiber vor einer großen Aufgabe, die viele Softwareprogramme nicht meistern. Die Rechnungsstellung ist jedes Mal ein großer Aufwand an Zeit und kostet damit unnötig Geld. Setzen Sie Ihre Kapazitäten an anderer Stelle sinnvoll ein und nutzen Sie Fakturia für wiederkehrende Rechnungen. Erfassen Sie einmalig alle Stammdaten der Kunden, des Abrechnungs-Turnus, die Beträge und den Fakturierungszeitpunkt. Texte und Positionen bleiben meist gleich, Rechnungsnummern und Datum sind die Variablen. Auf „Knopfdruck“ erfolgt die Abrechnung Ihrer Leistungen, korrekt und zuverlässig. Haben Sie bereits eine Software, die auf Sie zugeschnitten ist, aber für die Rechnungsstellung und das Accounting ist eine optimale Lösung erforderlich? Kein Problem, binden Sie Ihr Warenwirtschaftsprogramm an unsere Billing As A Service-Plattform an. Vom Rechnungsversand über das Mahnwesen bis zur Verbuchung der Zahlungseingänge, Fakturia erledigt dies automatisch.

Profitieren Sie als Startup von unserer Software

Vielleicht sind Sie als Neugründer im Bereich Mietsoftware tätig? Dann wissen Sie, wie wichtig es ist, monatliche Gebühren korrekt abzurechnen. Nur so können Sie Ihre Kunden zufrieden stellen und sich auf dem umstrittenen Markt behaupten. Für das Recurring Billing müssen Sie keine großen Kosten investieren, wählen Sie unsere webbasierte Lösung. Sie haben die Wahl zwischen unterschiedlichen Versionen unserer Billing As A Service-Lösung. Die Anbindung an andere Programme erfolgt bequem über eine REST API, schaffen Sie mit Fakturia eine Basis für Ihr Recurring Billing.

Brauche ich noch alles auf Papier? E-Services vs. Klassische Buchhaltung

Die Digitalisierung hat bereits in beinahe alle Lebensbereiche Einzug gehalten. Auch in der Buchhaltung gibt es die Möglichkeit, die Vorteile einer Abwicklung durch E-Services zu nutzen. Nicht alle Buchhaltungen haben die Effizienz und den Komfort einer digitalen Buchhaltung erkannt und arbeiten wie eh und je ausschließlich mit Papierbelegen.

Doch das muß nicht sein. Änderungen in den Gesetzen haben einige Abläufe zur Ablage und Aufbewahrung erleichtert. Welche das sind, erklären wir hier.

Vorteile einer digitalen Buchhaltung

Eine ordnungsgemäße Buchhaltung muß jede Firma haben. Nicht nur für interne Controlling-Zecke zur Erfolgskontrolle, auch aufgrund der gesetzlichen Pflicht, geschäftliche Vorgänge aufzuzeichnen und aufzubewahren. Durch digitale Prozesse lassen sich besonders wiederkehrende Vorgänge bereits sinnvoll automatisieren. Heutzutage werden viele Daten elektronisch übermittelt, sei es durch E-Mail, E-Post, Downloads oder Web-Fax. Anstatt diese wie bisher auszudrucken und in Ordnern abzuheften, können diese Belege einfach in der Form, in der sie ankommen, in Ordnern oder auf sicheren Servern abgelegt werden. Dies reduziert nicht nur Personalaufwand, sondern auch den Materialeinsatz von Papier, Drucker und Toner.

Neue Regelung zur digitalen Ablage

Seit 1. Januar 2017 ist dies auch verbindlich gesetzlich geregelt. Seitdem gelten die GoBD (Grundsätze zur ordnungsgemäßen Führung auf Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) für alle. Sie legt fest, dass Belege in der Form aufbewahrt werden müssen, in der Sie zugestellt werden. Dies muß unveränderlich geschehen, jederzeit einsehbar und maschinell auswertbar. Diesen Vorteil kann man auch in der eigenen Buchhaltung nutzen und Rechnungen digital versenden, sogar automatisiert. Übrigens: Seit 2011 ist eine elektronische Signatur nicht mehr zwingend notwendig.

Auch die Übermittlung der verschiedenen Jahres- oder Quartalsabschlüsse, Gewinn-Verlustrechnungen oder Lohnsteuerangelegenheiten sind nicht mehr in Papierform nötig. Hierzu gibt es längst viele etablierte Plattformen wie zum Beispiel Elster.