Release 2.22.0: Erweiterungen zur Mehrwertsteuerabsenkung

Das Fakturia Release 2.22.0 vom 10.06.2020 enthält u. a. wichtige Updates zur Unterstützung der temporären Mehrwertsteuerabsenkung ab dem 01. Juli 2020:

Wichtiges zur Mehrwertsteuerabsenkung

Fakturia ist durch seine zeitgesteuerten Steuersatz-Konfigurationen bereits von Anfang an auch auf komplexere Anpassungen im Steuersystem vorbereitet. Unsere Kunden können daher der Mehrwertsteuerabsenkung gelassen entgegen sehen. Über getroffene Maßnahmen und die weiteren Schritte wurden unsere Kunden bereits per Newsletter informiert.

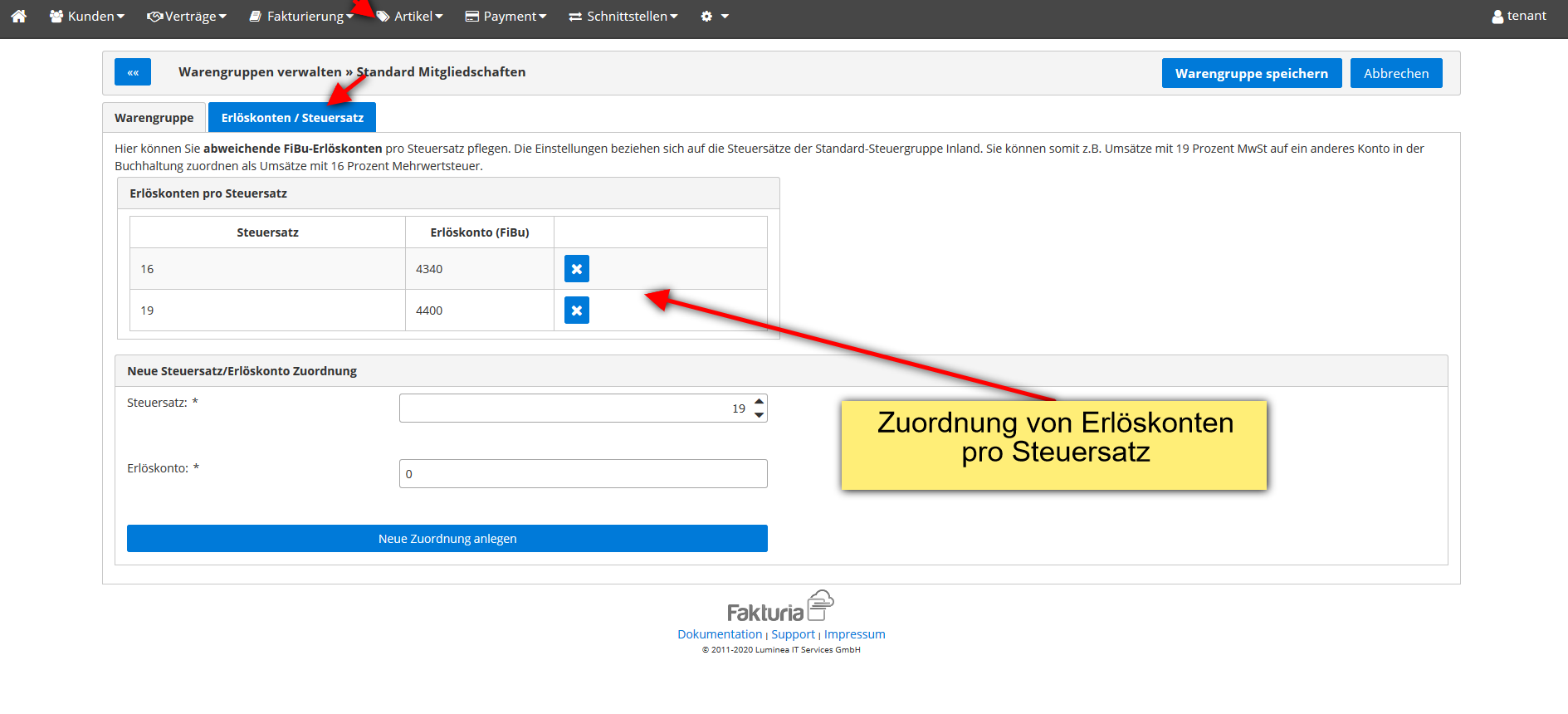

Damit die geänderten Steuersätze auch in der Buchhaltung den korrekten Erlöskonten zugeordnet werden, haben wir die Pflegemaske der Warengruppe erweitert. Es ist nun möglich, pro Steuersatz ein extra Konto zu definieren. Ergibt sich in der Übergangsphase eine Rechnung mit beiden Steuersätzen (16 % und 19 %), werden die Erlöse anteilig verteilt.

Abweichende Erlöskonten pro Steuersatz

Preis- und Steuerermittlung bei Dauerleistungen

Im Zuge der Anpassungen für die Mehrwertsteuerabsenkung wurde auch die Logik zur Ermittlung von Preisen und Steuersätzen bei Dauerleistungen entsprechend angepasst. Maßgebend ist für beide Werte immer das Ende des Leistungszeitraumes.

Ein Beispiel: Sie rechnen ein Monatsabo über den Zeitraum 20.06.2020 bis 20.07.2020 am 20.06.2020 im Voraus ab. Es gilt hier bereits der Steuersatz von 16 %, da das Leistungsende umsatzsteuertechnisch relevant ist.

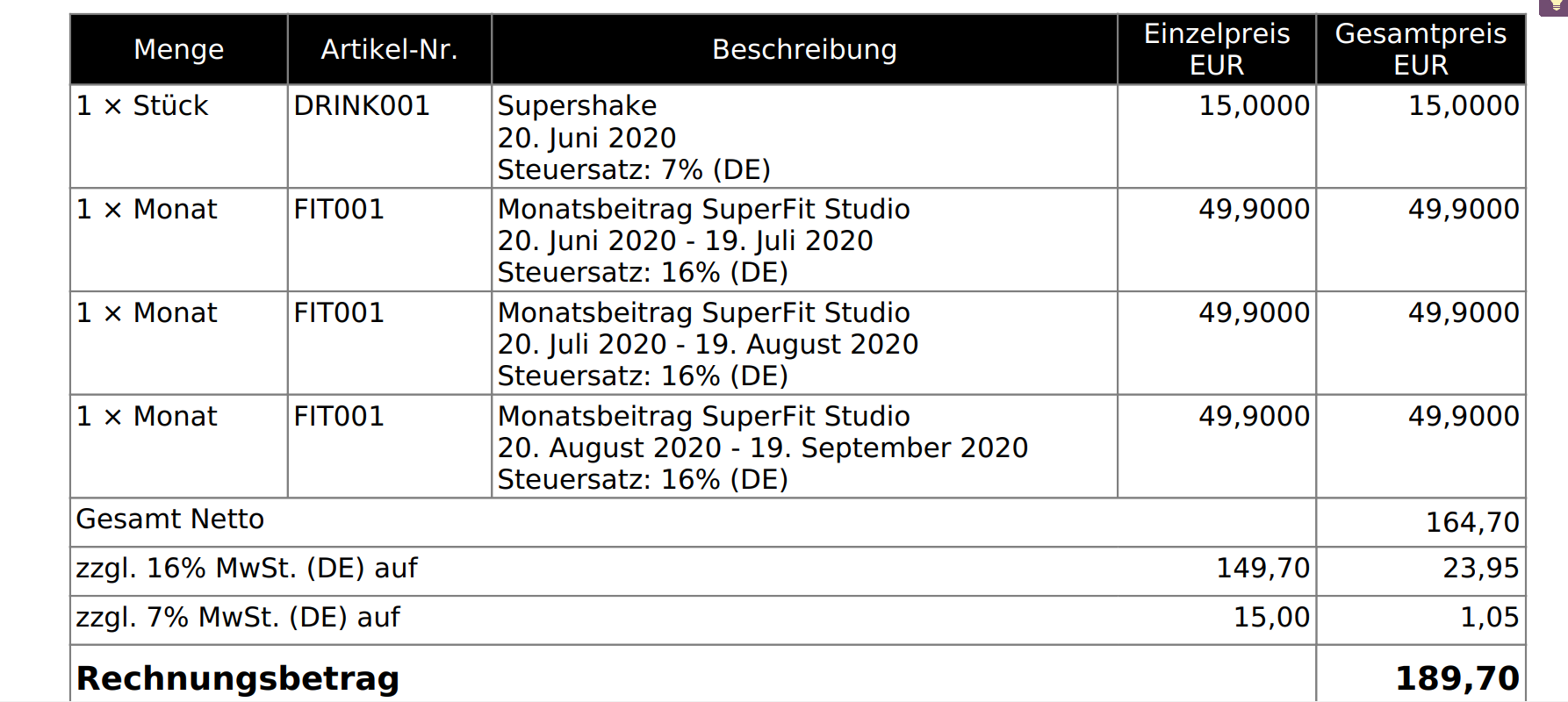

Anzeige Steuersatz in Rechnungspositionen

Enthält eine Rechnung Positionen aus Warengruppen mit unterschiedlichen Steuersätzen, so wurden bisher lediglich die Summen pro Steuersatz in der Summenzeile aufgeführt. Zur besseren Unterscheidbarkeit werden nun pro Rechnungsposition die angewendeten Steuersätze ausgegeben. Dies geschieht allerdings nur, wenn die Rechnung mehrere Steuersätze enthält.

Release 2.21.0: Erweiterungen bei Kundencenter und API

Am 03.06.2020 wurden mit der neuen Fakturia Version 2.21.0 folgende Features ausgerollt:

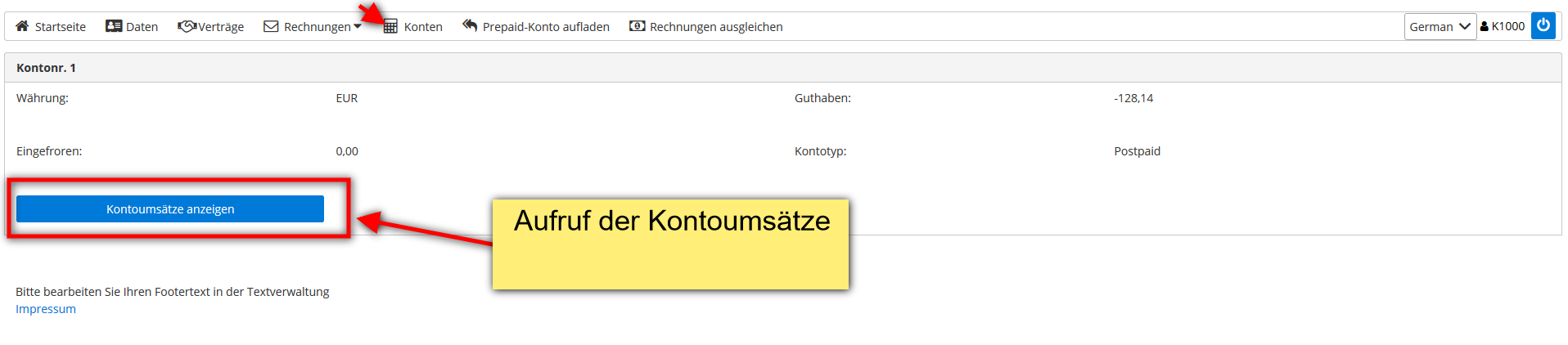

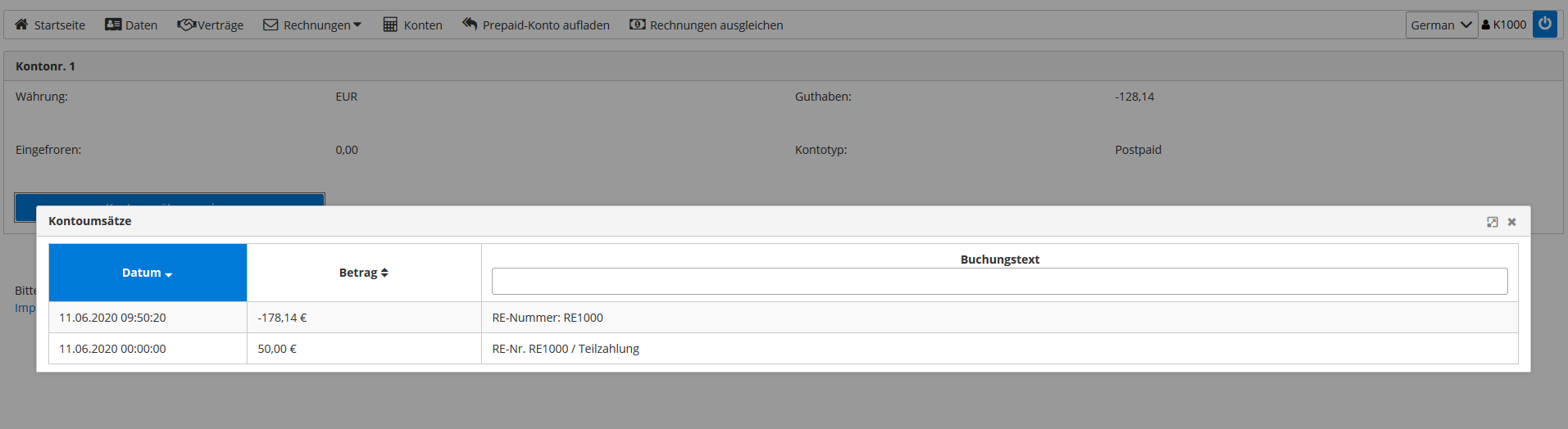

Anzeige von Kontobewegungen im SelfService-Portal

Ihre Kunden können sich jetzt im Kundenportal auch einen genauen Überblick über die auf dem Kundenkonto erfolgten Buchungen verschaffen. Dies erhöht die Transparenz und hilft insbesondere bei der Nachvollziehbarkeit der Kontostände.

Kontoübersicht im SelfService-Portal

Ansicht der Kontoumsätze

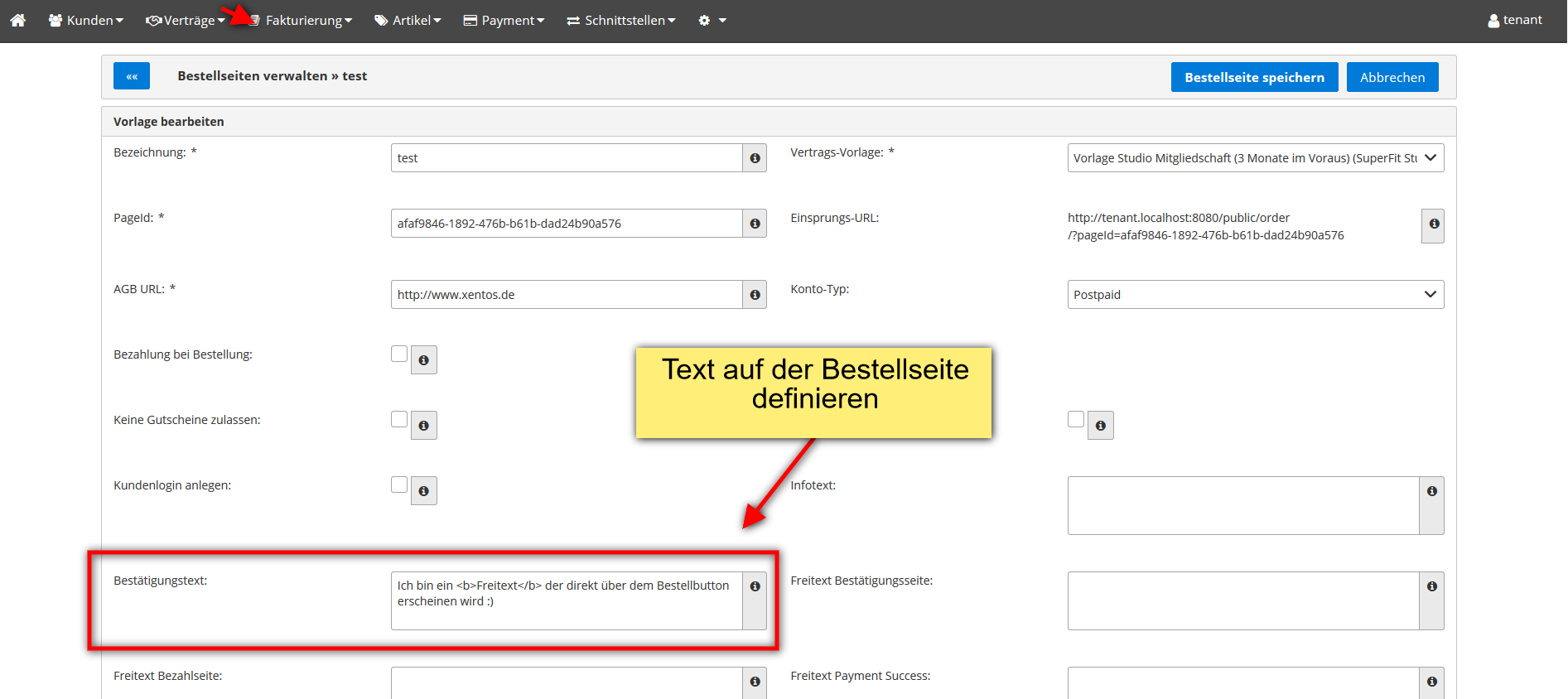

Bestellseiten: Freitext über Bestellbutton

Bei den SignUp-Pages (vorgefertigte Bestellseiten) besteht nun die Möglichkeit, einen Freitext mit HTML-Tags zu definieren, der direkt über dem Bestellbutton angezeigt wird. So können Sie z.B. auf besondere Bedingungen hinweisen bzw. eine spezielle Einwilligung beim Absenden des Buttons einholen.

Texterfassung auf Bestellseite

Anzeige Freitext auf Bestellseite

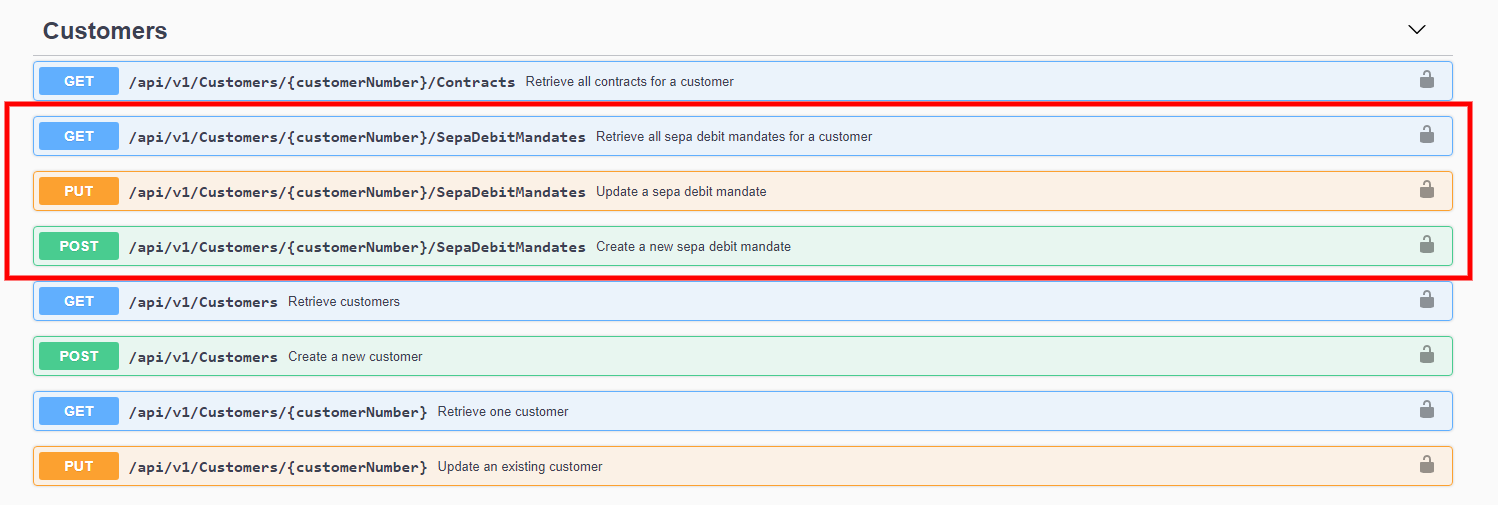

API: Verwaltung der Lastschriftmandate

Wenn Sie offene Kundenrechnungen per SEPA-Lastschrift einziehen wollen, benötigen Sie ein Lastschriftmandat des Kunden. Diese Mandate konnten bisher nur über die GUI gepflegt werden. Seit dieser Version besteht nun auch eine Verwaltungsmöglichkeit per REST-API.

Neue API-Funktionen für die SEPA-Mandate

Release 2.19.0: Benutzerverwaltung inkl. Rollen & Rechte

Am 14.05.2020 wurde mit dem Release 2.19.0 wieder eine brandneue Version von Fakturia auf Sandbox und Produktivumgebung ausgerollt. Folgende Features sind enthalten:

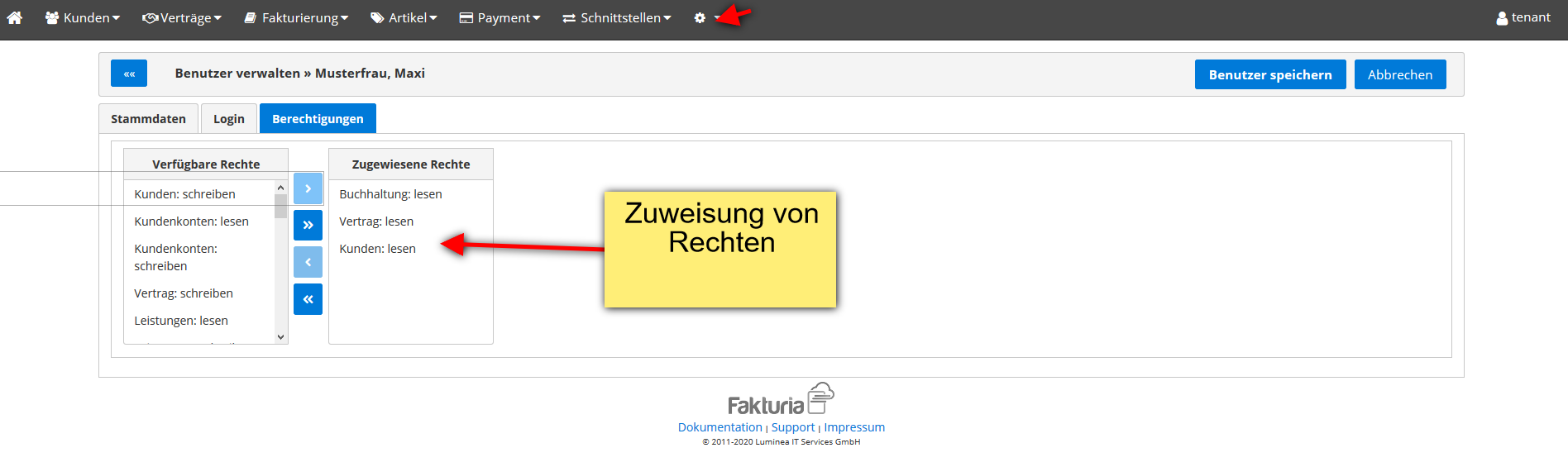

Benutzerverwaltung inkl. Rollen & Rechte

Für die Nutzung des Fakturia Backends stand bisher lediglich ein einziger „Master“-Benutzer mit vollen Zugriffsrechten zur Verfügung. Mit der neuen Benutzerverwaltung und dem umfangreichen Rechtemanagement lassen sich nun beliebig viele weitere Benutzer im System mit individuellen Berechtigungen anlegen. So könnten Sie beispielsweise für Ihre(n) Steuerberater(in) oder Buchhalter(in) einen Zugang erstellen, der ausschließlich lesenden Zugriff auf die Kunden- und Vertragsdaten sowie die Exporte für die Buchhaltung beinhaltet. Insgesamt stehen über 20 Rechte für die Zuweisung zur Verfügung.

Die Benutzerverwaltung ist in den neuen 2020er Tarifen „Start & Grow“, „Small Business Classic“ sowie „Premium Classic“ enthalten. Der Aufruf erfolgt über den Menüpunkt Einstellungen (⚙) -> Benutzerverwaltung:

Benutzerverwaltung: Rechte zuweisen

Wichtig: Damit der neue Benutzer auch seine Zugangsdaten per E-Mail erhält, muss über den Tab „Login“ der Zugang generiert werden.

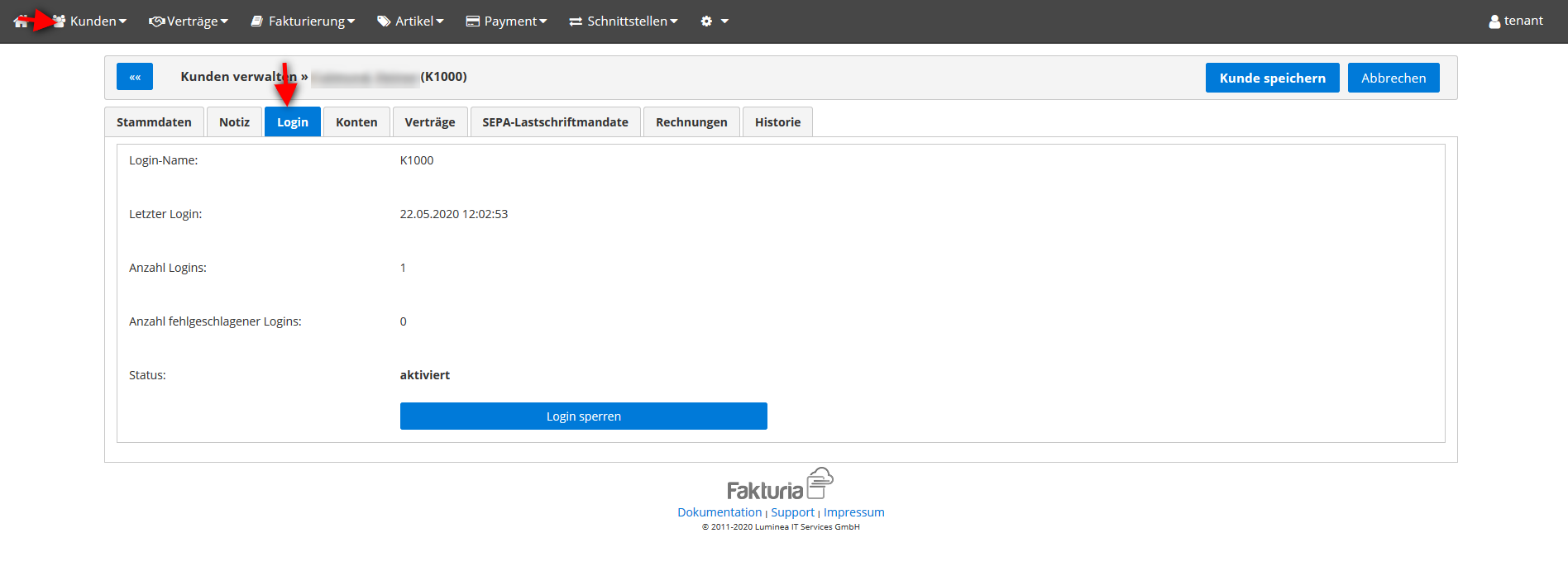

Erweiterte Anzeige bei Userlogins

Für Kunden kann in der Kundenverwaltung ein Login für das SelfService-Portal erstellt werden. Die Anzeigemaske (Tabreiter „Login“) wurde in diesem Release etwas überarbeitet:

- Anzeige Datum des letzten Logins

- Im Falle eines gesperrten Logins aufgrund häufiger Fehlversuche, kann der Counter zurückgesetzt werden

Zugang zum SelfService Portal